The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

อุตสาหกรรมการผลิตและจำหน่ายกระเบื้องในไทยมีผู้เล่นที่หลากหลาย แต่ถ้าหลัก ๆ มีเพียงไม่กี่รายเท่านั้น ซึ่งกระเบื้องถือเป็นองค์ประกอบที่สำคัญของภาคการก่อสร้างถ้าหากต้องการให้ที่อยู่อาศัยดูมีมิติมากขึ้น โดยผู้ใช้กระเบื้องส่วนใหญ่จะเป็น ผู้รับเหมาก่อสร้าง เจ้าของโครงการอสังหาริมทรัพย์ เจ้าของอสังหาริมทรัพย์ทั่วไป สำหรับก่อนหน้านี้ ‘Business+’ ได้มีการเขียนบทความเกี่ยวกับมูลค่าตลาดของตลาดธุรกิจผลิตและจำหน่ายกระเบื้อง ซึ่งบทความมีชื่อว่า ‘ปีทอง ‘ธุรกิจกระเบื้อง’ คาดมูลค่าตลาดเฉียด 3 หมื่นล้าน’

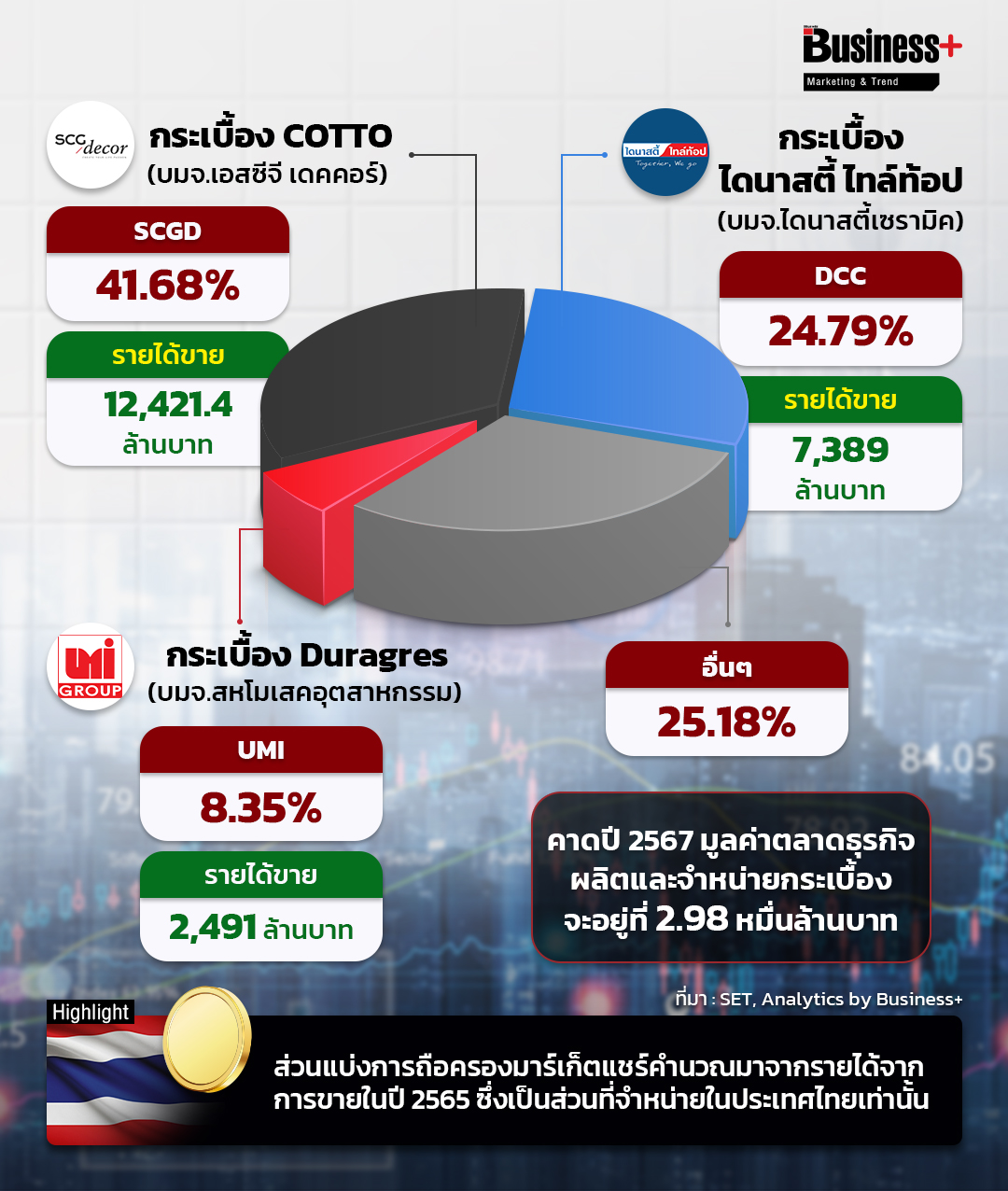

โดยส่วนหนึ่งของบทความนั้นได้มีการอ้างอิงข้อมูลของ Krungthai COMPASS ระบุว่า ในปี 2567 คาดการณ์มูลค่าตลาดธุรกิจผลิตและจำหน่ายกระเบื้องจะอยู่ที่ 2.98 หมื่นล้านบาท เติบโต 2% จากงวดเดียวกันของปีก่อน โดยมีแรงขับเคลื่อนจากการก่อสร้างที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ซึ่งในปีนี้คาดว่าจะมีการเปิดใหม่เพิ่มขึ้นเป็น 9 หมื่นยูนิต เพิ่มขึ้น 6% จากงวดเดียวกันของปีก่อน แบ่งเป็น บ้านจัดสรรเปิดใหม่ราว 4.2 หมื่นยูนิต เพิ่มขึ้น 7% จากงวดเดียวกันของปีก่อน และอาคารชุดเปิดใหม่ 4.8 หมื่นยูนิต เพิ่มขึ้น 5% จากงวดเดียวกันของปีก่อน ซึ่งเป็นไปในทิศทางเดียวกับการออกใบอนุญาตก่อสร้างและการก่อสร้างคอนโดมิเนียมที่ยังมีแนวโน้มเติบโต รวมถึงงานก่อสร้างโครงการ อาคาร Mixed-Use ขนาดใหญ่ในบริเวณกรุงเทพฯ หลายโครงการที่ยังคงมีการก่อสร้างอย่างต่อเนื่อง ซึ่งจะเป็นแรงส่งสำคัญในการใช้กระเบื้องในปี 2567

ขณะที่ในเรื่องของต้นทุนการผลิตในปีนี้ มีแนวโน้มลดลงเล็กน้อยที่ 0.1% จากปีก่อน เนื่องจาก 1.คาดการณ์ราคาก๊าซธรรมชาติของไทยมีแนวโน้มเพิ่มขึ้นเล็กน้อยจากต้นทุนการเข้าเข้าก๊าซธรรมชาติจากเมียนมาที่มีราคาสูงขึ้น, 2.คาดว่าค่าไฟฟ้าเฉลี่ยมีแนวโน้มลดลงเหลือ 4.58 บาท/หน่วยไฟฟ้า ในปีนี้ หลังภาครัฐมีแนวโน้มที่จะเรียกเก็บเงินเพื่อชดเชยต้นทุนคงค้างที่เกิดขึ้นจริงจากการแบกรับภาระค่าไฟฟ้าแทนประชาชนของ กฟผ. ลดลง, 3.ราคาโดยเฉลี่ยของเม็ดพลาสติกประเภทหลักมีแนวโน้มลดลงตามราคาน้ำมันในตลาดโลก และ 4.ค่าแรงซึ่งประเมินเบื้องต้นคาดจะเพิ่มขึ้นเฉลี่ยปีละ 3% จากงวดเดียวกันของปีก่อน

สำหรับบริษัทที่จดจดทะเบียนอยู่ในตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ที่ดำเนินธุรกิจเกี่ยวกับธุรกิจผลิตและจำหน่ายกระเบื้อง ได้แก่ บริษัท ไดนาสตี้เซรามิค จำกัด (มหาชน) หรือ DCC, บริษัท เอสซีจี เดคคอร์ จำกัด (มหาชน) หรือ SCGD และ บริษัท สหโมเสคอุตสาหกรรม จำกัด (มหาชน) หรือ UMI

โดยทั้ง 3 บริษัทนี้ถือได้ว่าเป็นผู้เล่นหลักในตลาดของไทย และได้มีการส่งออกไปจำหน่ายยังต่างประเทศด้วย ซึ่งตลาดหลัก ๆ ที่ส่งออกก็คือแถบประเทศเพื่อนบ้าน อาทิ เวียดนาม อินโดนีเซีย ฟิลิปปินส์ เป็นต้น ทั้งนี้หากคำนวณสัดส่วนการครองส่วนแบ่งตลาดของธุรกิจผลิตและจำหน่ายกระเบื้องในไทยของทั้ง 3 บริษัท พบว่า SCGD ครองส่วนแบ่งมากที่สุด 41.68% รองลงมา DCC ครองส่วนแบ่ง 24.79% และสุดท้าย UMI ครองส่วนแบ่ง 8.35% โดยสัดส่วนการถือครองมูลค่าตลาดนี้มาจากการนำรายได้ของธุรกิจผลิตและจำหน่ายกระเบื้องในไทยปี 2565 มาคำนวณ

สำหรับแรงขับเคลื่อนที่ผลักดันให้ SCGD ถือครองมาร์เก็ตแชร์มากที่สุดในไทย คาดมาจากการที่บริษัทมีความเข้าใจผู้บริโภคอย่างแท้จริง โดย SCGD เข้าซื้อขายในตลาดหุ้นวันที่ 20 ธันวาคม 2566 โเข้ามาแทน บริษัทเอสซีจี เซรามิกส์ จำกัด (มหาชน) หรือ COTTO ตามแผนการ Spin off ธุรกิจผลิตกระเบื้องปูพื้น บุผนัง และสุขภัณฑ์ ทั้งในประเทศและต่างประเทศออกจาก SCC ซึ่งในปี 2565 บริษัทมียอดขายกระเบื้องภายในประเทศอยู่ที่ 12,421.4 ล้านบาท สูงกว่าในปี 2564 ที่อยู่ระดับ 10,418.8 ล้านบาท โดยจากยอดขายที่เพิ่มเป็นผลมาจากความต้องการของตลาดที่เพิ่มขึ้น ทั้งจากงานก่อสร้าง การรีโนเวทร้านค้า ที่อยู่อาศัย

นอกจากนี้บริษัทยังได้มีการพัฒนาสินค้าโดยใส่นวัตกรรมเทคโนโลยีเข้าไปในสินค้าเพื่อให้เกิดความแปลกใหม่ แต่ใส่ใจสุขภาพผู้อยู่อาศัย รวมถึงใส่ใจสิ่งแวดล้อมที่คนยุคใหม่ได้ให้ความสำคัญเป็นอย่างมาก จึงทำให้สินค้าเป็นที่ต้องการของตลาดอยู่เสมอ และครองใจผู้บริโภค ส่งผลให้แบรนด์สามารถขายได้ในตัวเอง

อีกทั้งในเรื่องกลยุทธ์การเติบโตของธุรกิจ บริษัทได้วางแผนระยะยาว 3-5 ปีเพื่อให้ธุรกิจมีพัฒนาการเติบโตอย่างชัดเจน ไม่ว่าจะเป็นแผนขยายธุรกิจ ต่อยอดธุรกิจตกแต่งพื้นผิวเพื่อให้มีความแปลกใหม่ รวมถึงการวางแผนเครือข่ายที่ครอบคลุม อย่างเช่น ช่องทางจำหน่าย ซึ่งหากผู้บริโภคเข้าถึงสินค้าได้ง่ายยอดขายก็จะเพิ่มขึ้น นอกจากนี้ยังมีการสร้างความได้เปรียบในการแข่งขันทั้งในเรื่องของราคา และคุณภาพของสินค้านื่องจากกระบวนการผลิตครอบคลุมต้นน้ำถึงปลายน้ำ

อย่างไรก็ตามแม้ในปีนี้แนวโน้มธุรกิจผลิตและจำหน่ายกระเบื้องจะเติบโตขึ้น แต่ผู้ประกอบการก็ต้องเตรียมรับมือกับความท้าทายที่จะเข้ามากดดันด้วย อย่างเช่น การนำเข้ากระเบื้องจากจีน อินเดีย และเวียดนาม เนื่องจากกระเบื้องที่นำเข้าส่วนใหญ่มักมีราคาถูกกว่ากระเบื้องที่ผลิตในไทย ทั้งนี้จึงต้องมีการบริหารจัดการควบคุมต้นทุนการผลิตสินค้าให้ดี

สุดท้ายนี้อุตสาหกรรมการผลิตและจำหน่ายกระเบื้องยังมีช่องว่างให้ผู้ประกอบการรายเล็ก หรือผู้เล่นรายใหม่ เข้ามาแข่งขันเชิงธุรกิจ เพียงแต่ต้องมีการวางกลยุทธ์ให้รัดกุม และต้องศึกษาตลาดให้เข้าใจอย่างถ่องแท้ เพื่อให้สามารถขับเคลื่อนเลื่อนระดับขึ้นมาเป็นผู้เล่นหลักในตลาดได้

.

ที่มา : SET, Krungthai COMPASS, ryt9

.

เขียนและเรียบเรียง : ศิริวรรณ อรรถสุวรรณ

.

ติดตาม Business+ ได้ที่ : https://www.facebook.com/businessplusonline/

Line Business+ ได้ที่ : https://lin.ee/pbIHCuS

IG ได้ที่ : https://www.instagram.com/businessplus.thailand/

.

#Businessplus #thebusinessplus #นิตยสารBusinessplus #ธุรกิจผลิตและจำหน่ายกระเบื้อง #กระเบื้อง #ธุรกิจกระเบื้อง #UMI #SCGD #DCC