The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

ลูกหนี้การค้า (Account Receivable / Receivable) แปลง่าย ๆ ก็คือลูกหนี้ของกิจการ คือสิทธิที่ธุรกิจจะสามารถเรียกร้องให้อีกฝ่ายชำระเงินหรือสินทรัพย์ตามมูลค่าที่ได้ตกลงกัน ภายในเวลาที่กำหนด โดยส่วนมากก็จะเป็นลูกหนี้ที่เกิดจากการขายสินค้าหรือบริการให้ลูกค้าเป็นเงินเชื่อ ซึ่งลูกหนี้การค้าถือเป็นสินทรัพย์อย่างหนึ่ง ปรากฎอยู่บนงบดุล

เวลาอ่านงบการเงิน บรรทัดหลัก ๆ ที่คนมักให้ความสนใจ คือกำไร รายได้ สินทรัพย์รวม เงินสด แต่ความจริงแล้วลูกหนี้การค้าก็มีความสำคัญไม่น้อยไปกว่ากัน ถ้าทำความเข้าใจ จะรู้ว่าลูกหนี้การค้าเนี่ยแหละ สามารถชี้วัด Performance และความอยู่รอดของธุรกิจได้ระดับหนึ่งเลยทีเดียว ว่าแล้วก็มาทำความรู้จักลูกหนี้การค้ากันให้ลึกซึ้งกว่าเดิมดีกว่าครับ

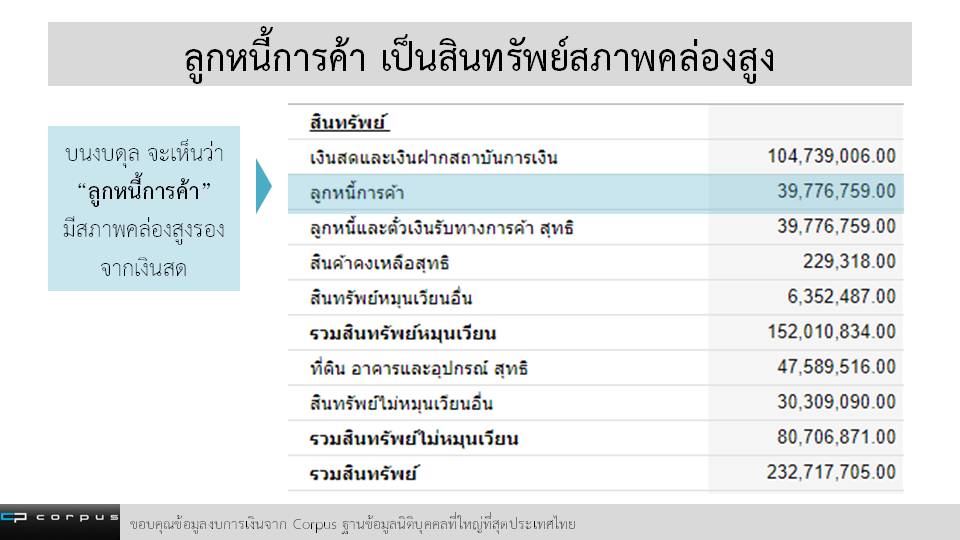

1. เป็นสินทรัพย์สภาพคล่องสูง

หลักการแสดงงบดุล รายชื่อสินทรัพย์จะเรียงลำดับจากสภาพคล่องสูงไปหาสภาพคล่องต่ำ โดยมีเงินสดอยู่บรรทัดแรกเสมอ และลูกหนี้การค้ามักอยู่บรรทัดที่รองมาจากเงินสด นั่นหมายความว่ามีสภาพคล่องสูง เปลี่ยนเป็นเงินสดง่าย อยู่ในประเภทสินทรัพย์หมุนเวียน

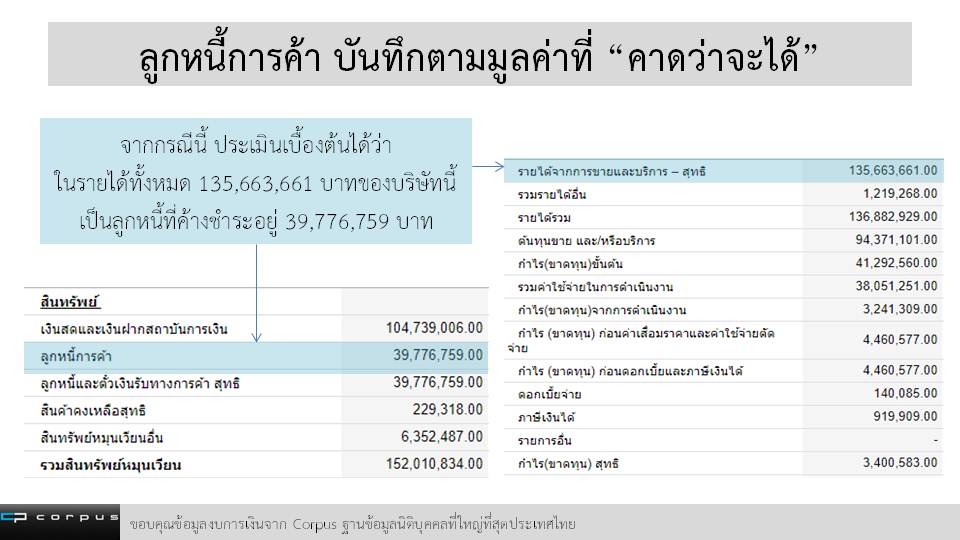

2. จำนวนที่ปรากฎบนงบ คือมูลค่าที่ “คาดว่าจะได้”

ตัวเลขลูกหนี้การค้าที่อยู่บนงบ จะถูกบันทึกตามเกณฑ์คงค้าง (Accrual Basis) เป็นมูลค่าที่คาดว่าจะได้เมื่อถึงเวลาเรียกเก็บหนี้ ไม่ใช่จำนวนเงินที่ได้รับมาจริง ๆ ซึ่งในงบกำไรขาดทุนก็จะบันทึกว่าเป็นรายได้ไปแล้วตามจำนวนนั้น ฉะนั้นในการวิเคราะห์รายได้และกำไร จำเป็นต้องดูยอดลูกหนี้การค้าและเงินสดเทียบกันไปด้วย เพื่อดูว่าลูกหนี้เหล่านั้นเก็บเงินได้จริงมากน้อยแค่ไหน ถ้าเงินสดมีน้อยนิด แต่ลูกหนี้มหาศาล แบบนี้เป็นสัญญาณที่ต้องระวัง

3. ลูกหนี้แต่ละราย คุณภาพไม่เท่ากัน

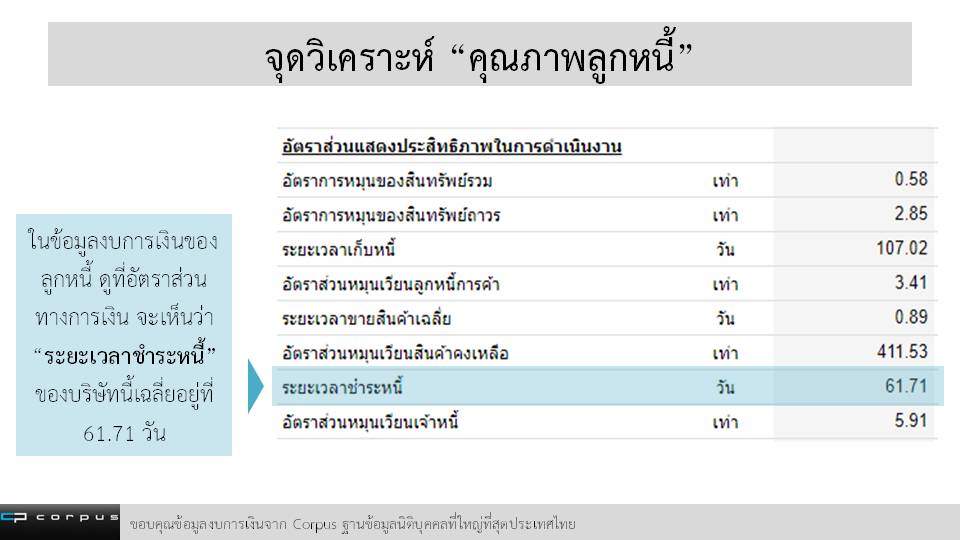

สืบเนื่องจากข้อข้างบน เราต้องวิเคราะห์ต่อว่าลูกหนี้การค้ารายไหนที่มีโอกาสเป็นหนี้สูญ เก็บเงินไม่ได้ วิธีที่ง่ายที่สุด คือเข้าไปดูข้อมูลงบการเงินเชิงลึกของบริษัทลูกค้า ในหัวข้อ “ระยะเวลาการชำระเงินเฉลี่ย” จะเห็นได้ว่าลูกหนี้ของเรานั้นโดยปกติจ่ายหนี้เร็วหรือช้าแค่ไหน หรือถ้าเป็นบริษัทมหาชน ก็สามารถดูหมายเหตุประกอบงบการเงิน หัวข้อลูกหนี้การค้า จะบอกระยะเวลาค้างชำระที่เกินกำหนด

4. สัดส่วนลูกหนี้ต่อรายได้ ตัวชี้วัดที่ต้องใส่ใจ

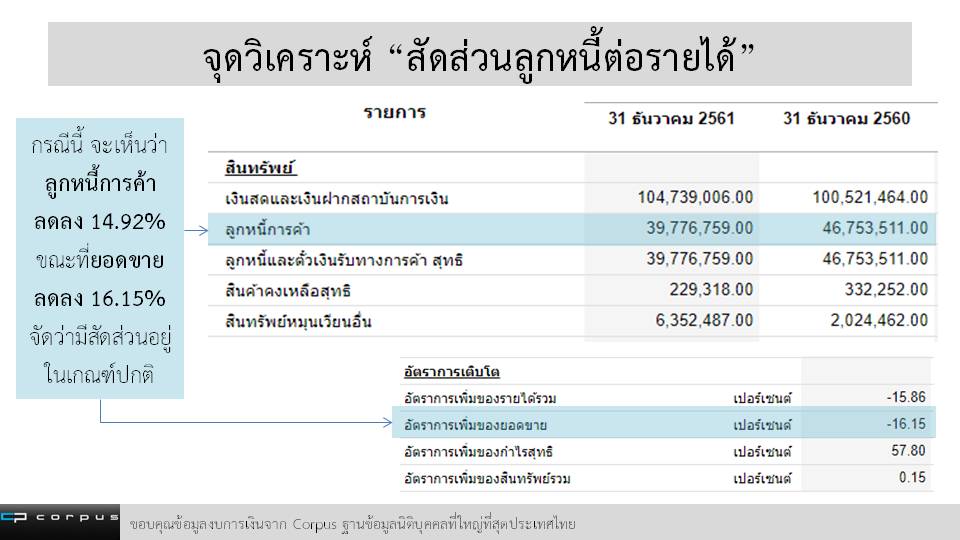

ถ้ามีลูกหนี้การค้ามากขึ้น อาจจะไม่ใช่สัญญาณร้ายเสมอไป ต้องดูด้วยว่ารายได้เพิ่มขึ้นตามในอัตราส่วนที่เหมาะสมหรือไม่ เช่น ถ้าลูกหนี้เพิ่ม 30% แล้วรายได้ก็เพิ่ม 30% ด้วยเช่นกัน แปลว่าธุรกิจยังรักษาอัตราส่วนลูกหนี้ต่อรายได้ไว้ได้ตามสภาพปกติ แต่ถ้าลูกหนี้เพิ่มขึ้นมากมาย ในขณะที่รายได้ไม่เพิ่ม หรือเพิ่มแค่น้อยนิด ซึ่งอาจเกิดจากนโยบายการขายที่เปลี่ยนไป แบบนี้ธุรกิจก็ต้องแบกรับความเสี่ยงที่มากขึ้นตาม

5. ลูกหนี้มากไปก็เสี่ยง น้อยไปก็ไม่ดี

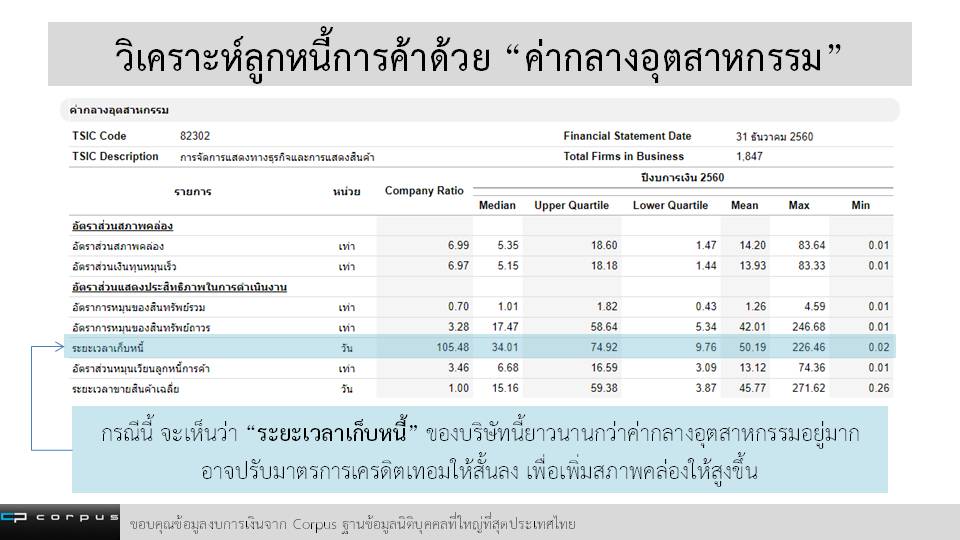

ยิ่งมีลูกหนี้มาก ความเสี่ยงก็ยิ่งมาก แต่ถ้าไม่มีลูกหนี้เลย เรียกเก็บเงินสดอย่างเดียว หรือให้เครดิตเทอมสั้นกว่าคนอื่น ก็อาจทำให้ธุรกิจเสียโอกาสการขาย เพราะการขายเงินเชื่อเป็นเงื่อนไขที่ดึงดูดใจลูกค้าได้ดี โดยเฉพาะลูกค้าเก่าแก่ที่มีความเชื่อใจกันอยู่ ฉะนั้นควรเช็คดูค่ากลางอุตสาหกรรมว่ารายอื่นมีระยะเวลาเก็บหนี้อย่างไร บางทีการกล้ารับความเสี่ยงเพิ่มอีกนิด อาจช่วยเพิ่มยอดขายอย่างคุ้มค่าก็เป็นได้ แต่ถ้าระยะเวลาเก็บหนี้นานเกินกว่าค่ากลางอุตสาหกรรม ก็อาจต้องปรับนโยบายให้เครดิตเทอมสั้นลง เพื่อลดความเสี่ยงของเราเอง

6. การรักษาจำนวนลูกค้าหนี้การค้าให้เหมาะสม

การมีลูกหนี้การค้ามากราย ปลอดภัยกว่ามีลูกหนี้จำนวนน้อย เพราะเป็นการกระจายความเสี่ยง หากโดนลูกค้าบางรายเบี้ยวหนี้ ก็ยังไม่กระทบภาพรวมของบริษัทมากนัก ถ้ายิ่งมีลูกหนี้น้อยราย ก็ยิ่งต้องวิเคราะห์ลูกหนี้ที่มีอยู่อย่างละเอียดถี่ถ้วนมากขึ้นเท่านั้น เพราะอาจส่งผลกับธุรกิจเรามากขนาดที่พลิกจากกำไรเป็นขาดทุนได้เลยทีเดียว

7. ลูกหนี้มากหรือน้อย ต้องดูคู่กับประเภทธุรกิจ

ธุรกิจประเภท B2B มักจะมีลูกหนี้การค้าเยอะเป็นปกติ ในขณะที่ธุรกิจแบบ B2C จะขายเป็นเงินสดกันซะมากกว่า ดังนั้นในการประเมิน ต้องเปรียบเทียบกับธุรกิจประเภทเดียวกัน ในอุตสาหกรรมเดียวกัน ซึ่งถ้าธุรกิจเรามีลูกหนี้ที่มากหรือน้อยผิดไปจากคนอื่นในอุตสาหกรรม ก็ต้องมาวิเคราะห์กันต่อว่าเป็นเพราะอะไร

8. เป็นช่องทางทุจริตยอดนิยม

ลูกหนี้การค้า เป็นจุดที่ทุจริตกันได้ง่าย ทำได้หลายวิธี เช่น รับชำระเงินสดจากลูกหนี้แล้ว แต่มีเจตนาไม่ตัดลูกหนี้การค้าออกจากบัญชี หรือการยักยอกสินค้าออกไปโดยมิชอบ โดยลงบันทึกให้เป็นลูกหนี้การค้า ซึ่งก็จะเป็นหน้าที่ของนักตรวจสอบบัญชี ที่ต้องเช็คลูกหนี้รายตัว เทียบกับหลักฐานการซื้อขายและยอดเงินสดอย่างละเอียดถี่ถ้วน

การวิเคราะห์สถานการณ์ลูกหนี้การค้า ใช้ชี้วัดได้ทั้งธุรกิจของเราเอง และของคนอื่น ก่อนร่วมลงทุนหรือซื้อขายกับบริษัทใด ๆ ถ้าเราได้เปิดงบการเงินของพวกเขาดูก่อนตัดสินใจ ก็จะช่วยลดความเสี่ยงไปได้มาก ถ้าเป็นบริษัทในตลาดหลักทรัพย์ ตัวงบการเงินก็จะเปิดเผยสู่สาธารณะอยู่แล้ว

ในกรณีบริษัททั่วไป จำเป็นต้องดูผ่านฐานข้อมูลนิติบุคคล เช่นภาพตัวอย่างในบทความนี้ ก็จะเป็นภาพจากฐานข้อมูล Corpus ที่รวมข้อมูลทุกบริษัทในไทยเอาไว้ มีทั้งงบการเงิน คะแนนเครดิตสกอร์ ค่ากลางอุตสาหกรรม ไปจนถึงบทวิเคราะห์กระแสเงินสด ทำเป็นบทสรุปเข้าใจง่าย เหมาะสำหรับผู้บริหารที่ต้องการข้อมูลเชิงลึกในเวลาอันรวดเร็ว ใครสนใจก็สามารถเข้าไปดูเพิ่มเติมเกี่ยวกับ Corpus ได้ที่นี่ >> http://bit.ly/2HyVBAM