The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

การเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ สร้างประโยชน์มากมายให้กับเจ้าของกิจการ โดยเฉพาะในแง่ของช่องทางการจัดหาแหล่งเงินทุนเพื่อใช้ในการขยายธุรกิจ ส่วนผู้ถือหุ้นก็จะได้รับประโยชน์จากการที่หุ้นบริษัทที่ตนเองถืออยู่นั้นมีสภาพคล่องมากขึ้น ทำให้สามารถซื้อขายเปลี่ยนมือกันได้ง่าย และราคาหุ้นที่ซื้อขายบนกระดาน (ตลาดหุ้น) ส่วนใหญ่จะเป็นราคาที่สะท้อนมูลค่าที่แท้จริงของกิจการ

อย่างไรก็ตามการเข้าจดทะเบียนในตลาดหลักทรัพย์ก็มีกฏเกณฑ์และเงื่อนไขที่ซับซ้อน และใช้เวลานาน ซึ่งต้องมีการเตรียมความพร้อมในหลายๆ ด้าน นั่นทำให้เกิดการเข้าตลาดทางอ้อมหรือที่เรียกกันว่า Backdoor Listing ขึ้น ซึ่งการ Backdoor มีทั้งข้อดีสำหรับเจ้าของกิจการคือ ความรวดเร็ว แต่สำหรับผู้ถือหุ้นแล้ว บางครั้งการ Backdoor ก็อาจจะเป็นฝันร้ายได้เช่นกัน

ก่อนอื่นเรามาดูข้อดีของการเข้าจดทะเบียนในตลาดหลักทรัพย์อย่างปกติกันก่อน โดยข้อดีหลักๆ คือ บริษัทที่จดทะเบียนในตลาดหลักทรัพย์จะมีความน่าเชื่อถือมากขึ้น มีคนรู้จักมากขึ้น ซึ่งมีโอกาสที่จะมีพันธมิตรทางธุรกิจมากขึ้น ซึ่งทำให้เจ้าของธุรกิจมีอำนาจในการต่อลองกับสถาบันการเงินซึ่งจะช่วยลดภาระค้ำประกันลงได้ นอกจากนี้การเข้ามาจดทะเบียนในตลาดหลักทรัพย์เป็นการเพิ่มโอกาสหาแหล่งเงินทุนให้แก่บริษัท โดยไม่จำเป็นต้องกู้เงินจากสถาบันการเงินเพียงอย่างเดียว เพราะในตลาดหุ้นฯ มีเครื่องมือทางการเงินอีกมายมาย เช่น การออกหุ้นกู้ หรือการเพิ่มทุน ซึ่งจะเป็นการเพิ่มความยืดหยุ่นในการบริหารต้นทุนทางการเงินให้แก่บริษัทได้มากกว่าบริษัทนอกตลาดหุ้น

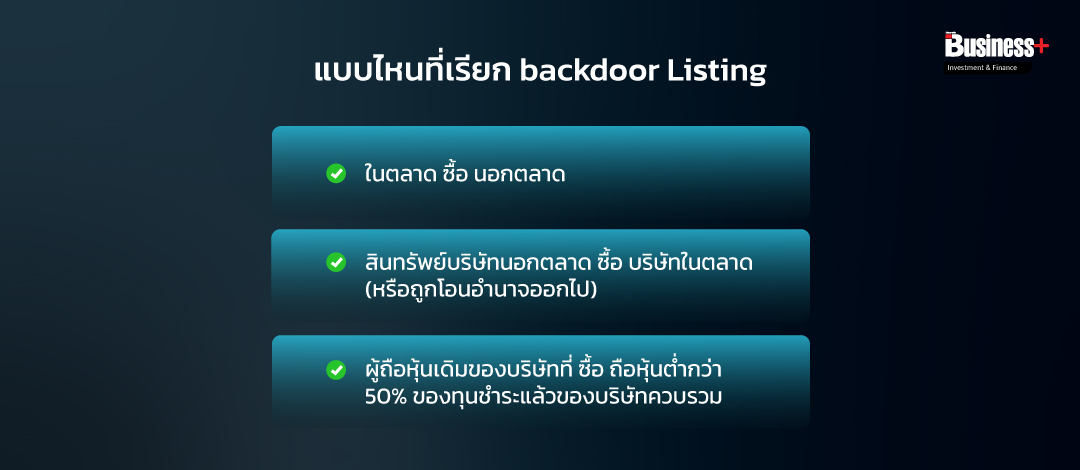

อย่างไรก็ตามเงื่อนไขการเข้าจดทะเบียนนั้นค่อนข้างใช้เวลานาน เพราะต้องผ่านคุณสมบัติด้านผลประกอบการ และต้องขออนุญาตกับทางสำนักงาน ก.ล.ต. นั่นทำให้หลายบริษัทเลือกวิธีเข้าตลาดทางอ้อมหรือที่เรียกว่า Backdoor Listing ‘Business+’ จะอธิบายให้ฟังง่ายๆ ว่า Backdoor Listing คือ การที่บริษัทในตลาดหุ้นปล่อยให้บริษัทนอกตลาดหุ้นเข้าซื้อหุ้นมากจนทำให้เกิดการเปลี่ยนแปลงของโครงสร้างผู้ถือหุ้นใหญ่ และเกิดการเปลี่ยนแปลงของสัดส่วนรายได้หลัก ซึ่งภายหลังการซื้อหุ้นบริษัทที่อยู่นอกตลาด (ผู้เข้าซื้อ) จะมีอำนาจการบริหารกิจการมากกว่าบริษัทในตลาดหุ้น (บริษัทที่ถูกซื้อ) จึงนำมาสู่การเปลี่ยนไปเป็นธุรกิจใหม่ หรือสรุปสั้น ๆ ได้ว่า Backdoor Listing คือ ‘สวมธุรกิจใหม่เข้ามาสู่บริษัทที่อยู่ในตลาดหุ้น’

ซึ่งหากลงรายละเอียดไปถึงขนาดของสินทรัพย์ที่ได้มาใหม่กันบ้าง ว่า มากแค่ไหนถึงเรียกว่า Backdoor Listing โดยเกณฑ์ของ ตลาดหลักทรัพย์ฯ กำหนดเอาไว้ว่า บริษัทจดทะเบียนได้มาซึ่งสินทรัพย์หรือหุ้นของบริษัทอื่นที่ไม่ใช่บริษัทจดทะเบียน และเมื่อคำนวณมูลค่าตามหลักเกณฑ์ของตลาดหลักทรัพย์ฯ แล้ว ปรากฎว่าสินทรัพย์ของบริษัทอื่นที่ได้มานั้นมีขนาดใหญ่กว่าสินทรัพย์เดิมของบริษัทจดทะเบียน (ขนาดที่ทำรายการมากกว่าหรือเท่ากับ 100%)

นอกจากนี้สัดส่วนของการถือหุ้นของผู้ถือหุ้นเดิมภายหลังการควบรวมบริษัทแล้วต่ำกว่า 50% ของทุนชำระแล้วของบริษัทควบรวม ซึ่งมีผลให้เกิดการเปลี่ยนแปลงในอำนาจการควบคุมบริษัทจดทะเบียน จากกลุ่มผู้ถือหุ้นเดิมไปยังกลุ่มผู้ถือหุ้นของบริษัทอื่นดังกล่าว จึงเท่ากับว่าบริษัทอื่นนั้นสามารถเป็นบริษัทจดทะเบียน โดยไม่ต้องผ่านขั้นตอนการพิจารณาจากตลาดหลักทรัพย์ฯ ตามเกณฑ์คุณสมบัติบริษัทจดทะเบียน (ที่มา : SET)

โดยการ Backdoor Listing ต่างกับการซื้อกิจการแบบปกติ (Take Over) ตรงที่ Backdoor Listing เป็นการซื้อธุรกิจแบบย้อนกลับ คือการที่บริษัทขนาดเล็กทำการซื้อธุรกิจที่มีขนาดใหญ่กว่าตัวเอง และโอนอำนาจการบริหารของตนไปยังผู้บริหารของบริษัทที่ตัวเองเข้าซื้อ ทำให้ผู้บริหาบริษัทขนาดใหญ่นั้นมีอำนาจควบคุมทั้ง 2 บริษัท

ดังนั้นการ Backdoor จึงถูกใช้เรียกกับกรณีที่บริษัทขนาดเล็กที่อยู่ในตลาดถูกควบรวมจากบริษัทขนาดใหญ่อยู่นอกตลาด เพื่อหลีกเลี่ยงจากจดทะเบียนหลักทรัพย์ใหม่ (IPO) ดังนั้น Backdoor Listing จึงมีอีกชื่อหนึ่งว่า Reverse Takeover หรือการซื้อกิจการแบบย้อนกลับนั่นเอง

แล้วการเข้าจดทะเบียนใหม่ (IPO) เปรียบเทียบกับการ Backdoor Listing ว่ามีขั้นตอนแตกต่างกันอย่างไร?

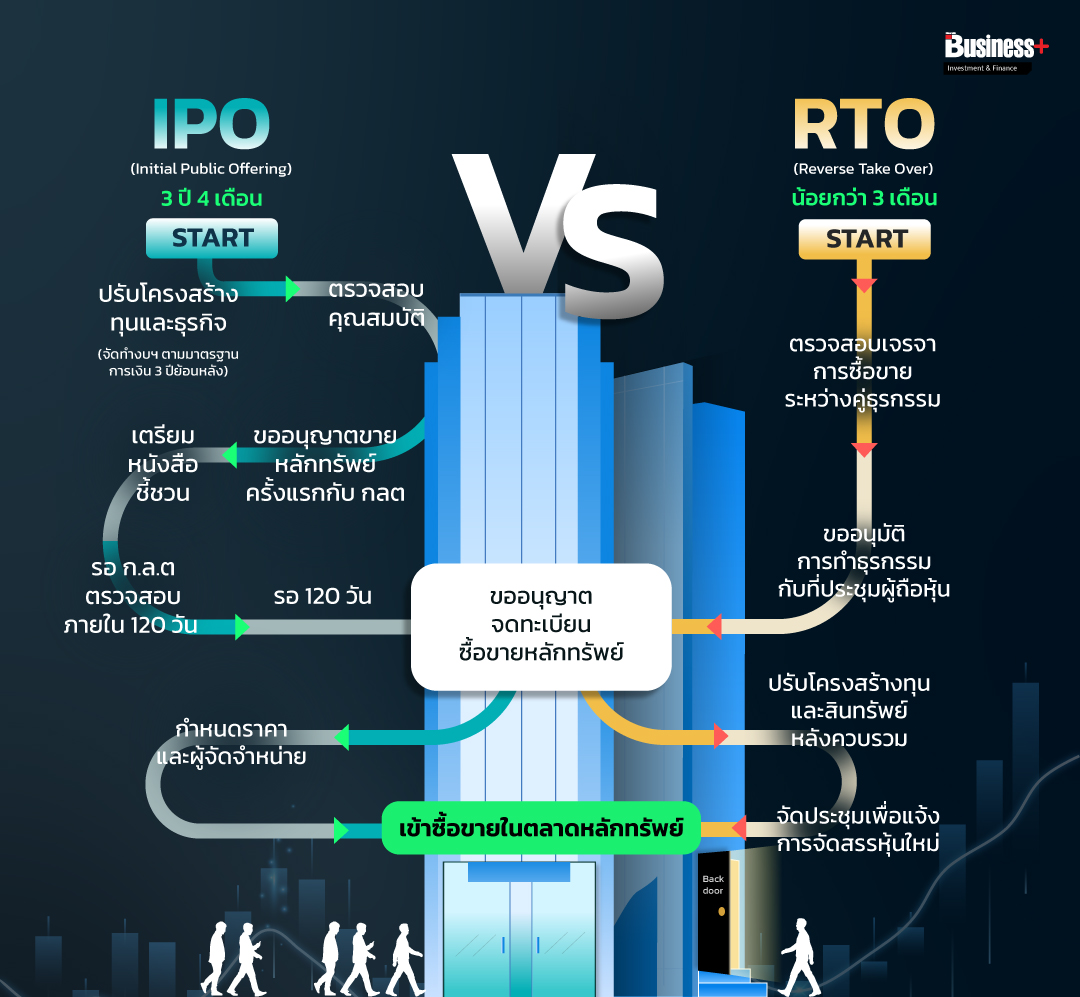

ขั้นตอนของการทำ IPO

- ปรับโครงสร้างทุนและธุรกิจ และตรวจสอบคุณสมบัติของบริษัทว่าเป็นไปตามข้อกำหนดคุณสมบัติของบริษัทจดทะเบียน (เกณฑ์ต่ำที่สุดคือตลาด mai ซึ่งต้องมีส่วนของผู้ถือหุ้นไม่ต่ำกว่า 50 ลบ. ขณะที่กำไรสุทธิในปีล่าสุดก่อนยื่นคำขอ 10 ล้านบาทขึ้นไป และมีกำไรสุทธิในงวดสะสมก่อนยื่น)

- ขออนุญาตเสนอขายหลักทรัพย์ครั้งแรกกับสำนักงานก.ล.ต.เตรียมหนังสือชี้ชวน เพื่อเปิดเผยข้อมูลให้นักลงทุน (ก.ล.ต.ตรวจสอบภายใน 120 วัน)

- ยื่นขออนุญาตเข้าจดทะเบียนเพื่อซื้อขายในตลาดรองกับตลาดหลักทรัพย์

- กำหนดราคาเพื่อเตรียมการขายและการเลือกผู้จัดจำหน่ายหลักทรัพย์เสนอขายหลักทรัพย์

- เข้าซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์

ขั้นตอนการทำ Backdoor Listing หรือ Reverse Takeover : RTO

- ตรวจสอบคุณสมบัติของบริษัทจดทะเบียนและคู่ธุรกรรมที่อยู่นอกตลาดหลักทรัพย์และการเจรจาราคาเพื่อทำหนังสือข้อตกลงจะซื้อขาย

- เตรียมเอกสารข้อมูลราคาแลกเปลี่ยนเพื่อขออนุมัติการทำธุรกรรมในที่ประชุมผู้ถือหุ้น

- ยื่นขออนุญาตเข้าจดทะเบียนเพื่อซื้อขายในตลาดหลักทรัพย์

- ปรับโครงสร้างสินทรัพย์หรือทุนภายหลังการควบรวม

- จัดประชุมวิสามัญผู้ถือหุ้นเพื่อแจ้งความสมบูรณ์ของการจัดสรรหุ้นใหม่

- เข้าซื้อขายหลักทรัพย์ในตลาดหลักทรัพย์ในฐานะบริษัทใหม่ภายหลังการควบรวม

จะเห็นได้ว่าการทำ Backdoor Listing ไม่มีขั้นตอนที่ต้องขออนุญาตขายหลักทรัพย์ครั้งแรกกับ ก.ล.ต.เพื่อทำหนังสือชี้ชวนหรือที่เรียกว่าไฟลิ่ง ซึ่งโดยตามหลักเกณฑ์ก.ล.ต.จะใช้เวลาตรวจสอบภายใน 120 วัน นับแต่ วันที่ เอกสาร หลักฐาน ครบถ้วน นอกจากนี้ Backdoor Listing ยังไม่ต้องปรับโครงสร้างทุนและธุรกิจ ซึ่งกระบวนการนี้ของ IPO จะมีเงื่อนไขดังนี้

หากจะจดทะเบียนเข้า SET ต้องมีส่วนของผู้ถือหุ้นมากกว่าหรือเท่ากับ 300 ล้านบาท และต้องมีส่วนของผู้ถือหุ้นก่อนจดทะเบียนมากกว่า 0 เพื่อแสดงถึงฐานะการเงินมั่นคงและมีเงินทุนหมุนเวียนเพียงพอ หากเข้า mai ต้องมีส่วนของผู้ถือหุ้นมากกว่าหรือเท่ากับ 50 ล้านบาท

ขณะที่เกณฑ์ผลการดำเนินงาน ต้องมีกำไรมากกว่าหรือเท่ากับ 3 ปี และอยู่ภายใต้การจัดการของกรรมการและผู้บริหารส่วนใหญ่กลุ่มเดียวกันมากกว่าหรือเท่ากับ 1 ปี และมีกำไรสุทธิใน 2 หรือ 3 ปีล่าสุด ก่อนยื่นคำขอรวมกันมากกว่าหรือเท่ากับ 50 ล้านบาท โดยปีล่าสุดก่อนยื่นคำขอต้องมีกำไรสุทธิมากกว่าหรือเท่ากับ 30 ล้านบาท และมีกำไรสุทธิในงวดสะสมก่อนยื่นคำขอ

ส่วน mai ต้องมีผลการดำเนินงานมากกว่าหรือเท่ากับ 2 ปี โดยอยู่ภายใต้การจัดการของกรรมการและผู้บริหารส่วนใหญ่กลุ่มเดียวกันมาอย่างต่อเนื่องมากกว่าหรือเท่ากับ 1 ปีก่อนยื่นคำขอ กำไรสุทธิในปีล่าสุดก่อนยื่นคำขอมากกว่าหรือเท่ากับ 10 ล้านบาท และมีกำไรสุทธิในงวดสะสมก่อนยื่นคำขอ

จริงๆ แล้ว Backdoor Listing นั้นมีความคล้ายคลึงกับ IPO แม้ไม่ต้องผ่านขั้นตอนการขออนุญาตเสนอขายหลักทรัพย์ครั้งแรกกับสำนักงาน ก.ล.ต. แต่ก็ยังต้องผ่านกระบวนการตรวจสอบเจรจาระหว่างคู่ธุรกรรม มีการเปิดเผยข้อมูลต่อผู้ถือหุ้น และต้องยื่นขออนุญาตต่อตลาดหลักทรัพย์ให้รับหลักทรัพย์เข้าซื้อขายใหม่ ถ้าภายหลังธุรกรรมมีการเปลี่ยนแปลงหมวดของธุรกิจและกรรมการบริษัท นอกจากนี้ คุณลักษณะของบริษัทที่ควบรวมกันนั้นต้องเข้าเกณฑ์เสมือนการจดทะเบียนทางตรงเช่นเดียวกับการจดทะเบียนโดยวิธี IPO

ถึงแม้การจดทะเบียนเข้าตลาดทางอ้อมไม่ใช่เรื่องง่าย แต่ก็ยังถูกใช้เพื่อหลบหลีกการเปิดเผยข้อมูลหรือเกิดจากการที่บริษัทที่เข้าสวมสิทธิควบคุมขาดคุณสมบัติ และกระบวนการเข้าตลาดก็อาจจะรวดเร็วกว่าการจดทะเบียน IPO ในขั้นตอนที่ไม่ต้องยื่นไฟลลิ่ง ดังนั้นการ Backdoor Listing จึงถูกมองว่าทำขึ้นเพื่อหลีกเลี่ยงการจดทะเบียนใหม่ หรือ IPO จึงทำมีความเชื่อว่าบริษัทที่เลือกจดทะเบียนทางอ้อมคือบริษัทที่มีวัตถุประสงค์แอบแฝง หรือบริษัทที่มีคุณสมบัติเป็นบริษัทจดทะเบียนไม่ครบถ้วน จึงเข้าสวมสิทธิในการจดทะเบียนโดยการทำธุรกรรมซื้อขายสินทรัพย์กับบริษัทที่จดทะเบียนอยู่แล้วจนมีผลให้บริษัทที่ไม่ได้จดทะเบียนนั้น เข้ามาเป็นผู้มีอำนาจควบคุมในบริษัทที่จดทะเบียนอยู่เดิม ดังนั้นการเข้าจดทะเบียนด้วยการ Reverse Takeover มักจะมีภาพลักษณ์ที่ไม่ดีในสายตานักลงทุน

นอกจากนี้การทำ Backdoor Listing ทำให้เกิดการเปลี่ยนโครงสร้างธุรกิจ ซึ่งจะมีผลต่อการตัดสินใจเข้าลงทุนต่อผู้ถือหุ้นอย่างมาก เพราะอย่าลืมว่า ผู้ถือหุ้นที่เข้าลงทุนในธุรกิจใดก็ตามนั้น จุดประสงค์แรกคือเห็นอนาคตของธุรกิจนั้นๆ ซึ่งอาจไม่ใช่ธุรกิจใหม่ที่นำเข้ามาสวม ดังนั้น เพื่อป้องกันปัญหาที่อาจเกิดขึ้นจากกรณีดังกล่าว ตลาดหลักทรัพย์ฯ จึงได้กำหนดขั้นตอนการปฏิบัติสำหรับบริษัทจดทะเบียนที่เข้าข่ายกรณี Backdoor Listing ให้บริษัทอื่นที่เข้ามามีอำนาจควบคุมบริษัทจดทะเบียนต้องยื่นคำขอให้รับหลักทรัพย์ต่อตลาดหลักทรัพย์ฯ ด้วย และยังต้องผ่านมติผู้ถือหุ้น โดยที่บริษัทต้องขออนุมัติจากที่ประชุมผู้ถือหุ้น โดยต้องได้รับอนุมัติด้วยคะแนนเสียง 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียง โดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย โดยมีที่ปรึกษาการเงินอิสระ (IFA) ให้ความเห็นต่อการทำรายการ

โดยในตลาดหุ้นไทยมีกรณีการ Backdoor Listing ใหญ่ๆ ที่เป็นที่พูดถึงมากมาย 3 บริษัท นั่นคือ

บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ BTS : เกิดจากการเข้าจดทะเบียนในตลาดหลักทรัพย์แบบ Backdoor Listing บริษัท ธนายง จำกัด (มหาชน) หรือ TYON ที่เป็นบริษัทพัฒนาอสังหาริมทรัพย์ ซึ่ง TYONG เข้าจดทะเบียนในตลาดหลักทรัพย์ เมื่อวันที่ 1 มีนาคม 2534 จนเกิดวิกฤตเศรษฐกิจ ‘ต้มยำกุ้ง’ ในปี 2540 ทำให้ TYONG ขาดทุน และมีปัญหาด้านฐานะทางการเงินจนต้องเข้าฟื้นฟูกิจการ และภายหลังได้ดึงกลุ่ม BTS เข้ามา และควบรวมกิจการพร้อมเปลี่ยนชื่อเป็น บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) (BTS) และได้ทำการย้ายไปซื้อขายในกลุ่มบริการ หมวดขนส่งและโลจิสติกส์ โดยใช้ชื่อย่อในการซื้อขายว่า “BTS” ตั้งแต่ 11 พ.ค. 2553

บริษัท เอ็นเนอร์ยี่ เอิร์ธ จำกัด (มหาชน) หรือ EARTH : เข้าจดทะเบียนตลาดหลักทรัพย์ mai เมื่อปี 2553 ด้วยวิธีการ Backdoor บมจ.แอ๊ดว้านซ์เพ้นท์ แอนด์ เคมีเคิล(ไทยแลนด์) (APC) ซึ่งทำธุรกิจสีทาบ้าน และกลับเข้าซื้อขายในตลาดหลักทรัพย์อีกครั้งในกลุ่มธุรกิจในปี 2554 ภายใต้ชื่อใหม่คือ EARTH ทำธุรกิจถ่านหิน และต่อมาได้เกิดปัญหาภายในทั้งแง่ของการไม่นำส่งงบการเงิน และการสร้างราคาหุ้นของกลุ่มผู้บริหาร และผู้ถือหุ้นใหญ่ซึ่งศาลล้มละลายได้มีคำสั่งพิทักษ์ทรัพย์เด็ดขาด และได้ถูกตลาดหลักทรัพย์ฯ เพิกถอนหุ้นออกจากการเป็นหลักทรัพย์จดทะเบียนในปี 2562

บริษัท สตาร์ค คอร์เปอเรชั่น จำกัด (มหาชน) หรือ STARK : ได้ทำ Backdoor Listing บมจ.สยามอินเตอร์มัลติมีเดีย (SMM) ซึ่งเป็นบริษัทเริ่มต้นการดำเนินธุรกิจเมื่อปี 2533 ด้วยการเป็นผู้ผลิตและจำหน่ายหนังสือการ์ตูนลิขสิทธิ์จากประเทศญี่ปุ่น และสวมธุรกิจตัวแทนจำหน่ายสายไฟฟ้าเข้าไป และกลับเข้าตลาดหุ้นในปี 2562 กลุ่มอุตสาหกรรมสินค้าอุตสาหกรรม หมวดธุรกิจวัสดุอุตสาหกรรมและเครื่องจักร

จะเห็นได้ว่าการ Backdoor listing ก็ก่อให้เกิดทั้งบริษัทที่มีความแข็งแกร่ง ผลประกอบการดี สร้างผลตอบแทนให้นักลงทุนได้สูงกว่าบริษัทเดิม ดังนั้น Backdoor listing จึงมีทั้งข้อดีและข้อเสียต่อนักลงทุน ทางตลาดหลักทรัพย์ฯ และสำนักงาน ก.ล.ต.จึงมีแผนที่จะพิจารณาคุณสมบัติของบริษัทที่จะเกิด Backdoor listing ให้ใกล้เคียงกับกรณี IPO เพื่อให้บริษัทที่เข้าจดทะเบียนไม่ว่าด้วยช่องทางใดมีคุณภาพใกล้เคียงกันจึงได้ เนื่องจากบริษัทที่ปัญหาด้านฐานะการเงินมักตามมาด้วยการเปลี่ยนแปลงสำคัญ เช่น ผู้ถือหุ้นหรือธุรกิจ หรือเป็นเป้าหมายของ Backdoor Listing รวมถึงอาจมีการซื้อขายหลักทรัพย์ที่ผิดไปจากสภาพปกติ

เพราะปฏิเสธไม่ได้ว่าการ IPO ในปัจจุบันยังเข้มงวดกว่า Backdoor listing อยู่มาก เพราะเป็นวิธีที่มีกฎระเบียบในการคัดกรองบริษัทที่เข้มข้นมากกว่า เช่น บริษัทอาจมีผลการดำเนินงานน้อยกว่า 3 ปี ซึ่งจะไม่ผ่านเกณฑ์คุณสมบัติ ในการเข้าตลาดแบบวิธี IPO ล่าสุดมีการปรับเกณฑ์ IPO ว่าจะต้องส่งงบการเงินย้อนหลังฉบับเต็มเป็นเวลา 3 ปี จากเดิมบังคับส่งแค่ 1 ปี ทำให้หลายธุรกิจต้องเร่งเข้าระดมทุนก่อนกำหนดใช้อย่างเป็นทางการในปี 2567

ซึ่งถึงแม้ว่าการเข้าตลาดทางอ้อมมีกฏเกณฑ์ที่ถูกคุมเอาไว้ แต่ปฏิเสธไม่ได้ว่า 2 ดีลอย่าง STARK และ EARTH ที่มีประเด็นเรื่องการตกแต่งบัญชี และสร้างราคาหุ้นก็กลายเป็นยิ่งทำให้ภาพลักษณ์ของการ Backdoor ยิ่งดูไม่น่าเชื่อถือในสายตาของนักลงทุน

โดยประเด็นที่เกี่ยวข้องกับ STARK สามารถตามอ่านได้ที่ https://www.thebusinessplus.com/stark/ และ https://www.thebusinessplus.com/kbank-7/