The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

ความรู้ทางการเงินเป็นสิ่งที่ทุกคนควรให้ความสำคัญ โดยเฉพาะสำหรับผู้ที่ต้องการแสวงหาผลกำไรจากการลงทุน ซึ่งในช่วงวิกฤตโควิด-19 ทำให้คนทั่วไป ทั้งที่เป็นนักลงทุนและไม่ใช่นักลงทุนต่างก็ต้องพัฒนาความรู้ทางการเงิน ส่วนหนึ่งเพื่อที่จะรับมือกับรายได้ที่ปรับตัวลดลง

และอีกส่วนหนึ่งเพื่อเพิ่มผลตอบแทนในภาวะที่ดอกเบี้ยเงินฝากต่ำติดดิน ทำให้ต้องโยกย้ายเงินฝากไปหาการลงทุนประเภทอื่นที่เพิ่มผลตอบแทนได้มากกว่า (จากเดิมอาจจะฝากเงินเพื่อรับดอกเบี้ยเท่านั้น) จึงทำให้ต้องมีการวางแผนทางการเงินเพื่อความคุ้มค่าที่มากกว่า

มีข้อมูลจาก ธปท. หลังจากที่ได้ศึกษาผลสำรวจทักษะทางการเงินของไทยปี 2563 ตามกรอบของ OECD ครอบคลุมกลุ่มตัวอย่างทุกจังหวัดของไทยรวม 11,901 ครัวเรือน

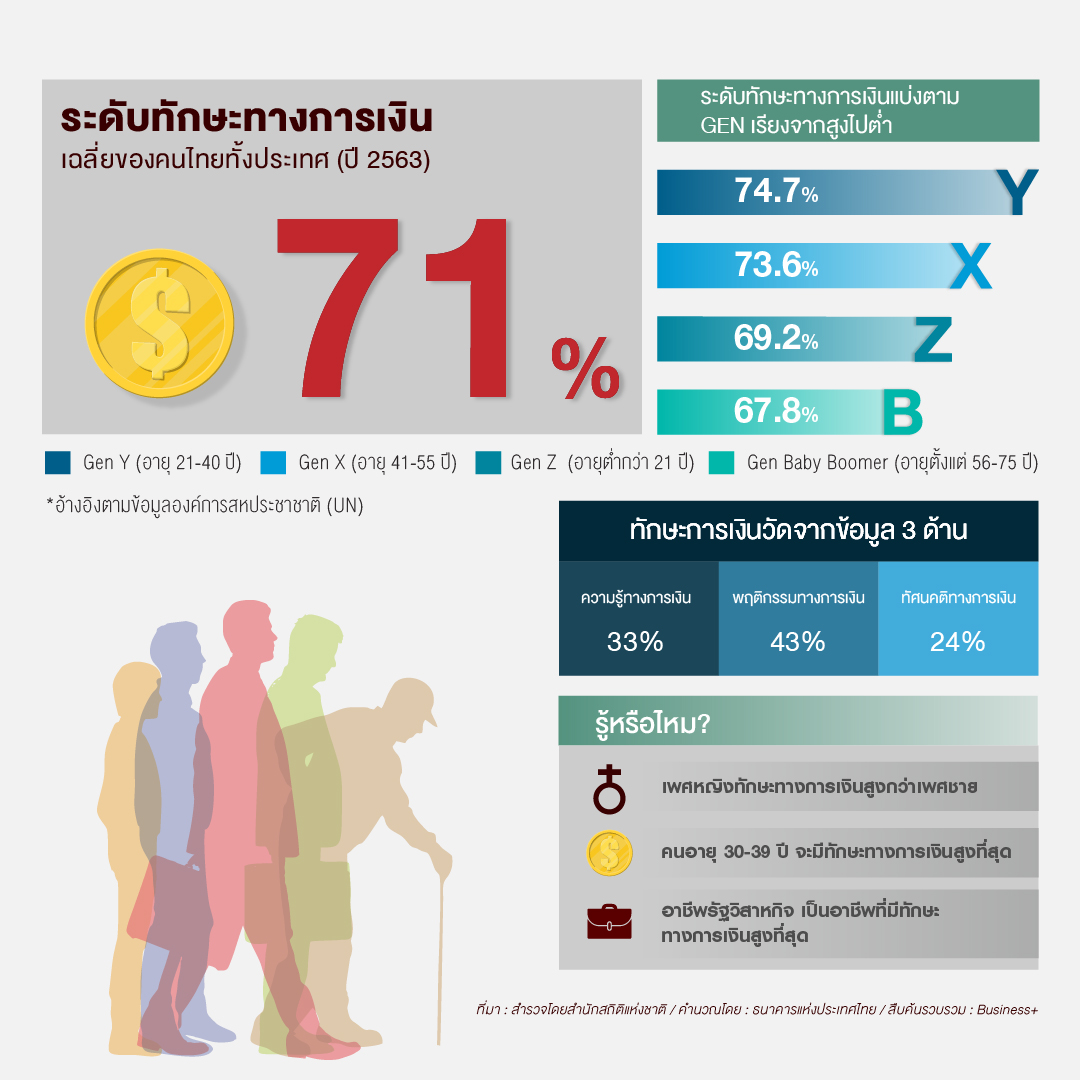

ผลการสำรวจทักษะทางการเงินปี 2563 แสดงให้เห็นว่าในภาพรวมคนไทยมีพัฒนาการระดับทักษะทางการเงินดีขึ้นอยู่ที่ 71% สูงกว่าการสำรวจครั้งก่อนในปี 2561 ที่ 66.2%

และเมื่อลงลึกไปพิจารณาถึงองค์ประกอบของทักษะทางการเงินทั้ง 3 ด้าน ก็พบว่าคนไทยมีพัฒนาการดีขึ้นในทุกด้าน ซึ่งประกอบด้วย ด้านความรู้ทางการเงิน ด้านพฤติกรรมทางการเงิน และด้านทัศนคติทางการเงิน

แต่ยังมีหัวข้อที่สามารถพัฒนาและส่งเสริมเพิ่มเติม ได้แก่ การคำนวณดอกเบี้ยเงินฝากทบต้น การกระจายความเสี่ยงในการลงทุน และมูลค่าของเงินตามกาลเวลา

ผลสำรวจภาพรวมทำให้สามารถบ่งชี้ได้ว่า “ความไม่มั่นคงทางรายได้จากวิกฤตการณ์การแพร่ระบาดของโรคโควิด-19 น่าจะมีส่วนทำให้ประชาชนตระหนักถึงความสำคัญในการเตรียมพร้อมรับมือกับเหตุการณ์ในอนาคตมากขึ้น”

ที่นี้มาดูข้อมูลตามการแบ่ง Generation เพื่อหาคำตอบว่าคน Gen ไหนความรู้ทางการเงินสูงที่สุด และต่ำที่สุด

ถึงแม้การสำรวจระดับทักษะทางการเงินตามช่วงวัยล่าสุด จะพบว่าคนไทยทุกวัยมีพัฒนาการที่ดีขึ้นในทุกด้าน แต่ก็ยังพบว่ามีความเหลื่อมล้ำของคนแต่ละ Gen อยู่มาก

โดย Gen Y (เกิดระหว่าง ปี 2524-2543 อายุ 21-40 ปี) มีระดับทักษะทางการเงินดีที่สุดเมื่อเทียบกับวัยอื่น อยู่ที่ 74.7% เนื่องจากมีคะแนนด้านความรู้และพฤติกรรมทางการเงินสูง แต่มีคะแนนทัศนคติทางการเงินค่อนข้างน้อย

รองลงมาคือ Gen X (เกิดระหว่างปี 2509-2523 อายุ 41-55 ปี) อยู่ที่ 73.6% ทัศนคติทางการเงิน เป็นหัวข้อที่มีคะแนนสูงสุดเมื่อเทียบกับช่วงวัยอื่น

ส่วน Gen Z (เกิดปี 2544 จนถึงปัจจุบัน อายุต่ำกว่า 21 ปี) มีคะแนนทักษะทางการเงินค่อนข้างน้อย อยู่ที่ 69.2% โดยมีคะแนนด้านพฤติกรรมและทัศนคติทางการเงินน้อยที่สุดในทุกช่วงวัย แต่คน Gen นี้มีพัฒนาการของระดับทักษะทางการเงินดีขึ้นมากเมื่อเทียบกับคะแนนปี 2561 โดยเฉพาะด้านความรู้และพฤติกรรมทางการเงิน

สุดท้าย Gen Baby Boomer (เกิดปี 2489-2508 อายุ 56-75 ปี) คะแนนทักษะทางการเงินน้อยที่สุด อยู่ที่ 67.8% โดยมีคะแนนด้านความรู้น้อยกว่าช่วงวัยอื่น

โดย ‘Business+’ มองว่า การที่คนใน Gen Y มีความรู้ทางการเงินมากที่สุด เป็นเพราะ Gen Y เป็นกลุ่มที่มีการใช้อินเตอร์เน็ตมากที่สุดจากข้อมูลเชิงสถิติ เพราะคนเจนนี้เป็นกลุ่มคนที่เกิดมาในช่วงเวลาที่มีการเปลี่ยนแปลงเทคโนโลยี และเกิดในช่วงภาวะแวดล้อมเศรษฐกิจที่ค่อนข้างดี พ่อแม่ของคนเจนนี้ส่วนใหญ่เป็นเจนที่มีพ่อแม่เป็นกลุ่มคนที่เกิดหลังยุคสงครามโลกครั้งที่ 2 ถือเป็นยุคที่เศรษฐกิจมีความรุ่งเรือง ทำให้ส่วนใหญ่กลุ่มเจน Y จึงมาจากครอบครัวที่มีความมั่นคง ทำให้เจน Y มีการศึกษาดี ชอบอ่านข่าวสารที่หลากหลาย

ดังนั้น จึงไม่แปลกที่คนเจน Y จะมีความรู้ทางการเงินสูงสุด เพราะการท่องอินเตอร์เน็ตทำให้สามารถหาความรู้ทางด้านการเงินได้มากกว่าและเก่งกว่าคนในเจนอื่น

จุดน่าสนใจมันอยู่ตรงที่ Gen Baby Boomer ขึ้นไป มีความรู้ทางการเงินที่ต่ำกว่าช่วงวัยอื่น ๆ ถึงแม้จะเคยผ่านวิกฤติการณ์ทางเศรษฐกิจมาแล้วหลายครั้ง

โดยเฉพาะหัวข้อนิยามเงินเฟ้อ ความเสี่ยงและผลตอบแทนคำนวณดอกเบี้ยสินเชื่อเพื่อให้ทัดเทียมกับช่วงวัยอื่น ๆ รวมถึงระดับสากล ด้านพฤติกรรมทางการเงิน ค่อนข้างต่ำอยู่ที่ 69.3%

ส่วนหนึ่งเรามองว่าการที่คนเจนนี้มีความรู้ทางการเงินต่ำกว่าเจนอื่น เป็นเพราะเป็นเจนที่เริ่มมีอายุมากในช่วงที่เกิดการเปลี่ยนแปลงทางเทคโนโลยี ทำให้การเข้าถึงข้อมูลและความรู้สามารถเรียนรู้ได้ยากกว่าเจนอื่น

และเมื่อเจาะเข้าไปดูพฤติกรรมการออมเงิน พบว่า Gen Baby Boomer ขึ้นไป จะมีการออมเงินที่มากกว่าเจนอื่น ๆ ทั้งเป็นการออมเพื่อฉุกเฉิน และออมเพื่อใช้จ่ายยามชรา ทำให้เจนนี้จะประสบปัญหาเงินไม่พอใช้น้อยกว่าช่วงวัยอื่น และมีแนวโน้มไม่กู้เงินเมื่อประสบเหตุการณ์ไม่คาดคิด

สำหรับข้อเสนอของ ธปท.มองว่า เราควรมีการออมก่อนใช้ในระดับ 40% ของรายได้ หรืออย่างน้อยที่สุดในสถานการณ์โควิด ควรเริ่มออมได้ 10% หากทำเป็นนิสัยก็จะมีสุขภาพทางการเงินที่แข็งแกร่งได้ โดยระดับเงินออมที่เหมาะสม ควรจะเพียงพอใช้ในระยะ 3-6 เดือน หากต้องขาดรายได้กะทันหัน โดยกำหนดเป้าหมายเงินออม คำนวณรายได้ รายจ่าย บันทึกและกันรายจ่ายจำเป็นออกไปก่อน

สืบค้นข้อมูล เขียนและเรียบเรียง : พรรณรุ้ง คุ้มพงษ์พันธ์

ข้อมูล : ธปท. ,OECD

ติดตาม Business+ ได้ที่ thebusinessplus.com

Line Business+ ได้ที่ https://lin.ee/pbIHCuS

#Businessplus #Business+ #นิตยสารBusinessplus #ธปท #BOT