The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

บริษัท เคอรี่ เอ็กซ์เพรส (ประเทศไทย) จำกัด (มหาชน) หรือ KEX รายงานกำไรสุทธิไตรมาส 3/2565 มีผลขาดทุนสุทธิ 889.86 ล้านบาท ซึ่งเป็นการขาดทุนเพิ่มขึ้นจากช่วงเดียวกันของปีที่แล้วซึ่งขาดทุนสุทธิ 674.74 ล้านบาท ส่งผลให้งวด 9 เดือนมีผลขาดทุนสุทธิ 2,725 ล้านบาท โดยพบว่า รายได้จากการขายและให้บริการของบริษัทช่วง 9 เดือนอยู่ที่ 8,950.5 ล้านบาท ลดลง 30.7% เมื่อเปรียบเทียบกับช่วงเดียวกันของปีก่อน

ซึ่งหากวิเคราะห์ลงไปถึงสาเหตุที่ทำให้รายได้ลดลง เกิดจากการได้รับผลกระทบจากปริมาณการจัดส่งพัสดุที่ลดลง โดยเฉพาะในส่วนของการจัดส่งพัสดุจากผู้ให้บริการแพลตฟอร์มพาณิชย์อิเล็กทรอนิกส์ เนื่องจากการต่อรองราคาจัดส่งพัสดุอย่างรุนแรงของผู้ให้บริการอีคอมเมิร์ซรายใหญ่ในประเทศไทยที่หันมาพึ่งพาหน่วยงานขนส่งภายในบริษัทของตนเองมากขึ้นตั้งแต่ไตรมาส 2/2566 ขณะที่บริษัทยังเผชิญกับความท้าทายในการปรับปรุงคุณภาพการให้บริการจากภาวะขาดแคลนบุคลากรในบางพื้นที่

สำหรับแผนการแก้ลำของ KEX นั้น ทางบริษัทเปิดเผยว่ายังอยู่ระหว่างการดำเนินกลยุทธ์แบ่งส่วนระดับตลาด โดยมุ่งเน้นที่กลุ่มผู้ใช้บริการระดับกลาง ถึง สูง หรือผู้ใช้บริการประเภท C-end และผู้ใช้บริกำรประเภทอุตสาหกรรม ซึ่งเป็นผู้ใช้บริการที่มีศักยภาพทั้งในด้านรายได้ต่อพัสดุ และปริมาณการจัดส่งพัสดุ ร่วมกับการปรับปรุงคุณภาพบริการเพื่อรองรับผู้ใช้บริการในกลุ่มดังกล่าว และเพิ่มรายได้ต่อพัสดุให้สูงขึ้นตามเป้าหมายของบริษัท

อย่างไรก็ตามปัญหาของ KEX ในขณะนี้ที่ต้องเริ่งจัดการเป็นเรื่องของสภาพคล่องทางการเงิน โดย ‘Business+’ ได้ทำการสำรวจฐานะทางการเงินและสภาพคล่องของ KEX ภายหลังจากการประกาศงบการเงินงวดล่าสุด เราพบว่า เงินสดและรายการเทียบเท่าเงินสด ลดลงอย่างมากถึง 77% จาก 2,163 ล้านบาท ณ ปี 2565 เหลือเพียง 484.8 ล้านบาท ซึ่งหากเปรียบเทียบกับไตรมาส 2/2566 ขณะนั้นเงินสดและรายการเทียบเท่าเงินสดอยู่ที่ 692.23 ล้านบาท

และแน่นอนว่าการขาดทุนสุทธิที่เพิ่มขึ้นได้ทำให้ความสามารถในการทำกำไรของ KEX ลดน้อยลง จาก -14.69% ในช่วง 9 เดือนของปี 2565 กลายเป็น % (ยิ่งลดมากยิ่งแย่มากเท่านั้น) -30.45% ในปัจจุบัน

นอกจากนี้อีกส่วนที่น่าเป็นห่วงคือสภาพคล่องของบริษัท โดยเราพบว่า อัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้นของ KEX เพิ่มขึ้นมาสู่ระดับ 1.28 เท่า จาก 9 เดือนของปีที่แล้วยังอยู่ที่ระดับ 0.80 เท่า ซึ่งเมื่อเจาะข้อมูลเข้าไปในงบการเงิน จริงๆ แล้ว KEX ไม่ได้สร้างหนี้สินเพิ่ม โดยภาพรวมหนี้สินลดลงจาก 5,595 ล้านบาท มาเป็น 4,818 ล้านบาทด้วยซ้ำ แต่ส่วนของผู้ถือหุ้นต่างหากที่ลดลงอย่างมาก โดยลดจาก 6,497 ล้านบาท เหลือเพียง 3,775 ล้านบาท (จากผลขาดทุนสะสม) นั่นทำให้ค่า D/E สูงขึ้น แสดงให้เห็นว่าขณะนี้บริษัทฯ กำลังมีภาระหนี้สินมากขึ้นเมื่อเทียบกับส่วนของเจ้าของนั่นเอง

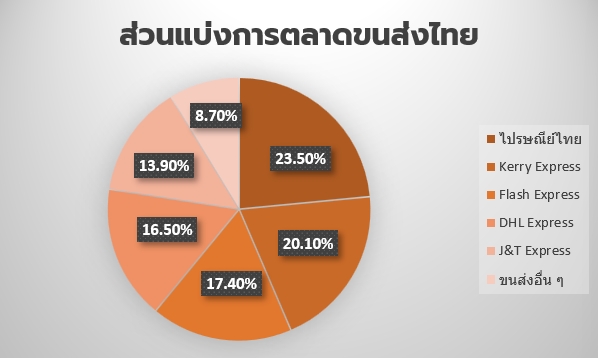

สำหรับส่วนแบ่งการตลาดของขนส่งในประเทศไทย 5 อันดับแรกมีดังนี้

- ไปรษณีย์ไทย ส่วนแบ่งการตลาดอยู่ที่ 23.5%

- Kerry Express ส่วนแบ่งการตลาดอยู่ที่ 20.1%

- Flash Express ส่วนแบ่งการตลาดอยู่ที่ 17.4%

- DHL Express ส่วนแบ่งการตลาดอยู่ที่ 16.5%

- J&T Express ส่วนแบ่งการตลาดอยู่ที่ 13.9%

- ขนส่งอื่น ๆ 8.7%

ที่มา : SHIPPOP , KEX , SET