The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

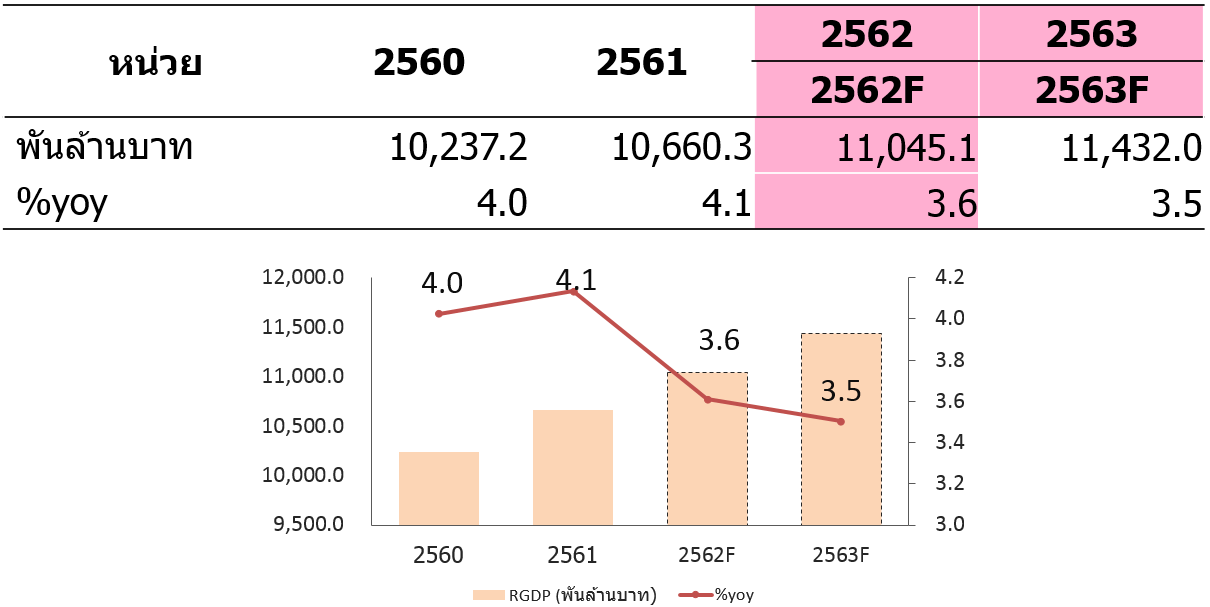

ศูนย์วิจัยธนาคารออมสินประมาณการการขยายตัวทางเศรษฐกิจไทย (GDP) ปี 2562 จะขยายตัวอยู่ที่ร้อยละ 3.6 ชะลอตัวเมื่อเทียบกับปีที่ผ่านมา และในปี 2563 คาดว่าขยายตัวได้ร้อยละ 3.5

ดร.ชาติชาย พยุหนาวีชัย ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ศูนย์วิจัยธนาคารออมสิน คาดว่าเศรษฐกิจไทย ปี 2562 จะขยายตัวอยู่ที่ร้อยละ 3.6 ชะลอตัวเมื่อเทียบกับปีที่ผ่านมา ซึ่งเป็นผลกระทบจากสงครามการค้า และค่าเงินบาทที่แข็งค่าอย่างต่อเนื่องเป็นแรงกดดันต่อการส่งออกสินค้าและบริการ ประกอบกับหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง ส่งผลต่อกำลังซื้อของภาคครัวเรือน สำหรับเศรษฐกิจไทยปี 2563 คาดว่า จะขยายตัวได้ร้อยละ 3.5 การขยายตัวของเศรษฐกิจไทยปี 2562 มีปัจจัยสนับสนุนจาก

(1) สถานการณ์ทางการเมืองในประเทศ

ที่กลับเข้าสู่ภาวะปกติ จะส่งผลให้ความเชื่อมั่นของนักลงทุนและผู้บริโภคปรับตัวดีขึ้น

(2) การลงทุนภาคเอกชนยังคงขยายตัวได้จากความต่อเนื่องของนโยบายภาครัฐและเม็ดเงินลงทุนจากต่างประเทศ (FDI) ประกอบกับตัวเลขส่งเสริมการลงทุนของ BOI ที่มีแนวโน้มเพิ่มขึ้น

(3) มาตรการพยุงเศรษฐกิจผ่านบัตรสวัสดิการแห่งรัฐและมาตรการภาษีเพื่อส่งเสริมการใช้จ่ายในประเทศ เพื่ออัดฉีดเม็ดเงินลงสู่ระบบเศรษฐกิจของประเทศ ช่วยประคองกำลังซื้อของภาคครัวเรือน

(4) อัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับต่ำและราคาน้ำมันมีแนวโน้มลดลง เป็นผลดีต่อต้นทุนทางธุรกิจ

(5) เสถียรภาพทางเศรษฐกิจด้านต่างประเทศยังคงอยู่ในเกณฑ์ดี ส่งผลดีต่อความเชื่อมั่นของนักลงทุนต่างประเทศ สำหรับปัจจัยเสี่ยงต่อเศรษฐกิจไทยในปี 2562 ได้แก่

(1) ผลกระทบจากสงครามการค้าระหว่างสหรัฐและจีน และค่าเงินบาทที่มีแนวโน้มแข็งค่าขึ้นอย่างต่อเนื่องเป็นแรงกดดันต่อการส่งออกสินค้าและบริการ

(2) การใช้จ่ายของภาครัฐอาจต่ำกว่าเป้าหมาย เนื่องจากความล่าช้าในกระบวนการเบิกจ่าย และการประกาศใช้ พ.ร.บ. งบประมาณรายจ่ายประจําปีงบประมาณ พ.ศ. 2563 ที่อาจไม่เป็นไปตามแผน

(3) เศรษฐกิจจีนที่ชะลอตัวลง กระทบต่อกำลังซื้อของชาวจีนซึ่งเป็นผู้ซื้อหลัก ส่งผลให้อสังหาริมทรัพย์ระดับ Hi-End มีแนวโน้มลดลง

(4) หนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง ขณะที่คุณภาพสินเชื่อมีแนวโน้มด้อยลง ส่งผลต่อกำลังซื้อของภาคครัวเรือน

(5) เศรษฐกิจโลกที่ชะลอตัว ประกอบกับค่าเงินบาทแข็งค่า ส่งผลให้ภาคการท่องเที่ยวชะลอตัวลง

ด้านเสถียรภาพทางเศรษฐกิจอยู่ในเกณฑ์ดี แต่มีแนวโน้มด้อยลงจากการเกินดุลการค้าและดุลบริการที่ลดลง อัตราเงินเฟ้อทั่วไปชะลอตัวจากราคาน้ำมันที่มีแนวโน้มลดลง ขณะที่อัตราเงินเฟ้อพื้นฐานชะลอตัวลงตามกำลังซื้อภายในประเทศ ในขณะเดียวกันทิศทางการดำเนินนโยบายการเงินยังมีแนวโน้มผ่อนคลายเพื่อประคองเศรษฐกิจ ให้สามารถขยายตัวได้อย่างต่อเนื่อง ประกอบกับการใช้มาตรการดูแลเสถียรภาพระบบการเงิน (Macro Prudential)

และมาตรการกำกับดูแลสถาบันการเงิน (Micro Prudential) รวมทั้งมาตรการดูแลการแข็งค่าของเงินบาท ด้วยการลดปริมาณการขายพันธบัตรระยะสั้นของธนาคารแห่งประเทศไทย จะสามารถดูแลในจุดที่มีความเปราะบาง ทำให้เศรษฐกิจสามารถขยายตัวอย่างมีเสถียรภาพในระยะยาว ภายใต้แรงกดดันจากความเสี่ยงการชะลอตัว ของเศรษฐกิจโลกและเศรษฐกิจของประเทศคู่ค้า