The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

ถ้าน้ำมันคือเส้นเลือดของอุตสาหกรรมยานยนต์ในอดีต วันนี้แบตเตอรี่คือหัวใจของรถยนต์ไฟฟ้าที่เปรียบเสมือนอนาคตของอุตสาหกรรมยานยนต์โลก

ตลาดแบตเตอรี่ EV เป็นอุตสาหกรรมแห่งอนาคตที่มีมูลค่าหลักล้านล้านบาท ิที่ทั้งค่ายรถและค่ายพลังงานทั่วโลกลงมาแข่งขัน เพื่อคุมห่วงโซ่อุปทานนี้ให้ได้มากที่สุด

แล้วประเทศไทยอยู่ตรงไหนของสมรภูมินี้ ตั้งแต่การขุดแร่ต้นน้ำ การแปรรูปวัตถุดิบ ไปจนถึงการผลิตเซลล์และประกอบแพ็คแบตเตอรี่ Business+ จะพาไปเจาะห่วงโซ่อุปทานแบตเตอรี่ EV ทีละขั้น

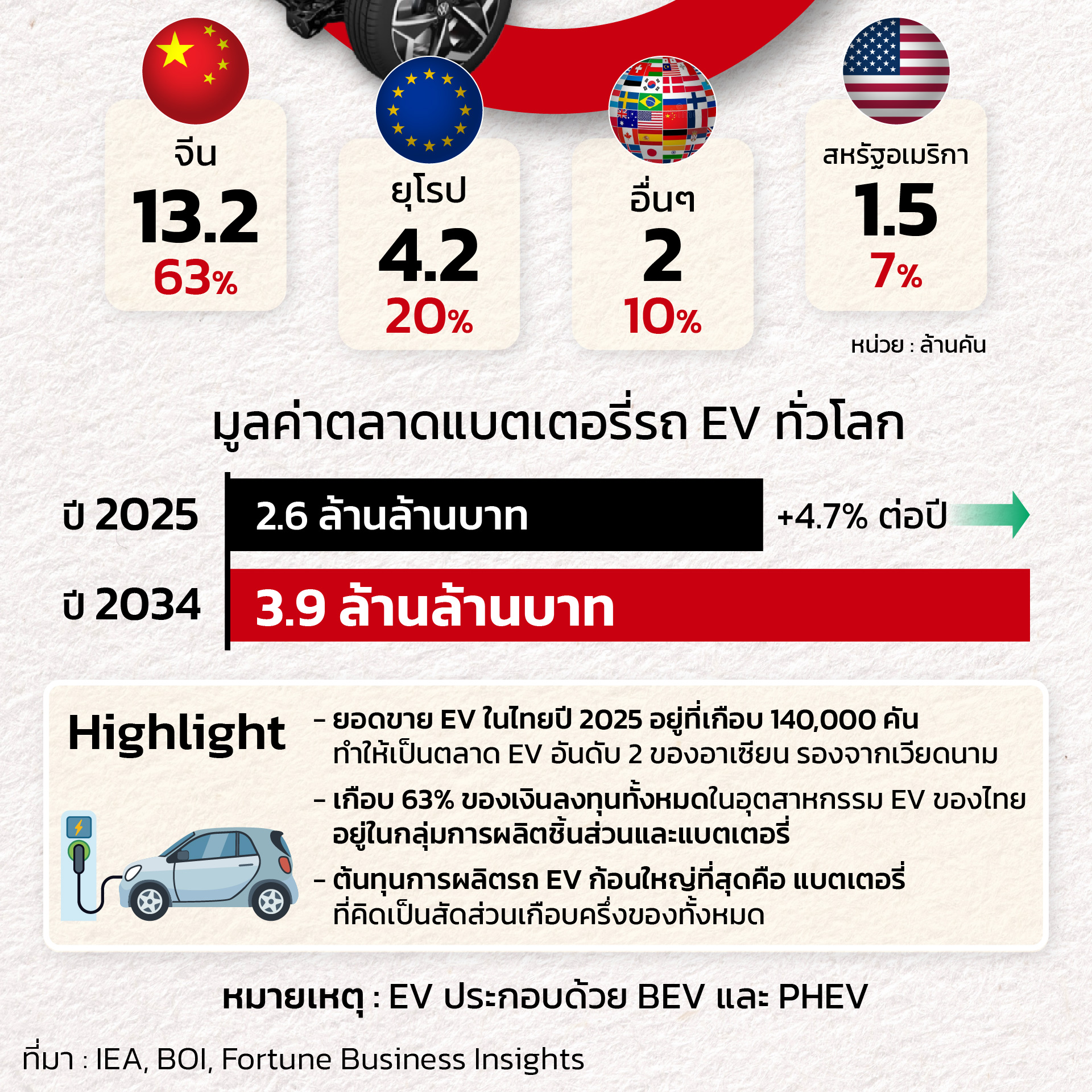

ในปี 2025 ยอดขายรถ EV ทั่วโลกกระจุกตัวอยู่ที่จีนมากที่สุดถึง 13.2 ล้านคัน คิดเป็น 63% ของทั้งหมด ตามด้วยยุโรป 4.2 ล้านคัน หรือ 20% ส่วนสหรัฐอเมริกามีสัดส่วนเพียง 7% หรือ 1.5 ล้านคันเท่านั้น สะท้อนว่าอุตสาหกรรมนี้มีจีนเป็นแกนกลาง

ด้านมูลค่าตลาดแบตเตอรี่ EV ทั่วโลกในปี 2025 อยู่ที่ 2.6 ล้านล้านบาท และคาดว่าจะเติบโตเฉลี่ยปีละ 4.7% จนแตะ 3.9 ล้านล้านบาทในปี 2034 ซึ่งไม่ใช่เรื่องแปลก เพราะแบตเตอรี่คือต้นทุนก้อนใหญ่ที่สุดในการผลิตรถ EV 1 คัน คิดเป็นสัดส่วนเกือบครึ่งหนึ่งของต้นทุนทั้งหมด

สำหรับไทย ยอดขาย EV ปี 2025 อยู่ที่เกือบ 140,000 คัน ทำให้ไทยเป็นตลาด EV อันดับ 2 ของอาเซียน รองจากเวียดนาม และที่น่าสนใจคือเกือบ 63% ของเงินลงทุนทั้งหมดในอุตสาหกรรม EV ไทย ไหลไปอยู่ในกลุ่มการผลิตชิ้นส่วนและแบตเตอรี่

ก่อนจะเป็นแบตเตอรี่ 1 ก้อนที่ติดตั้งอยู่ในรถ EV นั้น วัตถุดิบต้องผ่านการเดินทางที่ยาวไกลตั้งแต่ต้นน้ำ

จุดเริ่มต้นคือการขุดและสกัดแร่ธาตุสำคัญที่ใช้ในการผลิตอย่างเช่น ลิเทียม นิกเกิล โคบอลต์ และแมงกานีส ก่อนจะถูกส่งเข้าสู่ขั้นกลางน้ำ ที่เป็นขั้นตอนแปรรูปแร่ดิบให้กลายเป็นสาร pCAM หรือสารตั้งต้นแคโทด แล้วแปรรูปต่อไปเป็น CAM หรือวัตถุดิบแคโทดสำเร็จรูป ซึ่งเป็นวัตถุดิบหลักที่ใช้ผลิตเซลล์แบตเตอรี่ในขั้นถัดไป

ทั้งสองขั้นตอนนี้ไทยแทบไม่มีที่ยืน เพราะขั้นต้นน้ำ การทำเหมืองเชิงพาณิชย์ของแร่ธาตุเหล่านี้ในไทยยังแทบไม่มีหรือมีในสเกลเล็กมาก ทำให้ไทยต้องพึ่งพาการนำเข้าเป็นหลัก ส่วนขั้นกลางน้ำก็ยังแทบไม่มีโรงงานผลิต pCAM/CAM ในประเทศเลยสักแห่ง โดยจีนคือผู้เล่นหลักที่ครองกำลังการผลิตขั้นนี้เกือบทั้งหมดของโลก

เนื้องจากทั้งสองขั้นตอนนี้ต้องอาศัยทั้งทรัพยากรแร่ธาตุที่ไทยไม่มีในปริมาณมากพอ และเทคโนโลยีเคมีขั้นสูงที่ต้องใช้เงินลงทุนมหาศาลกว่าจะเข้าไปแข่งขันได้ ทำให้บทบาทของไทยในห่วงโซ่นี้จึงกระจุกตัวอยู่ที่ปลายน้ำเป็นหลัก

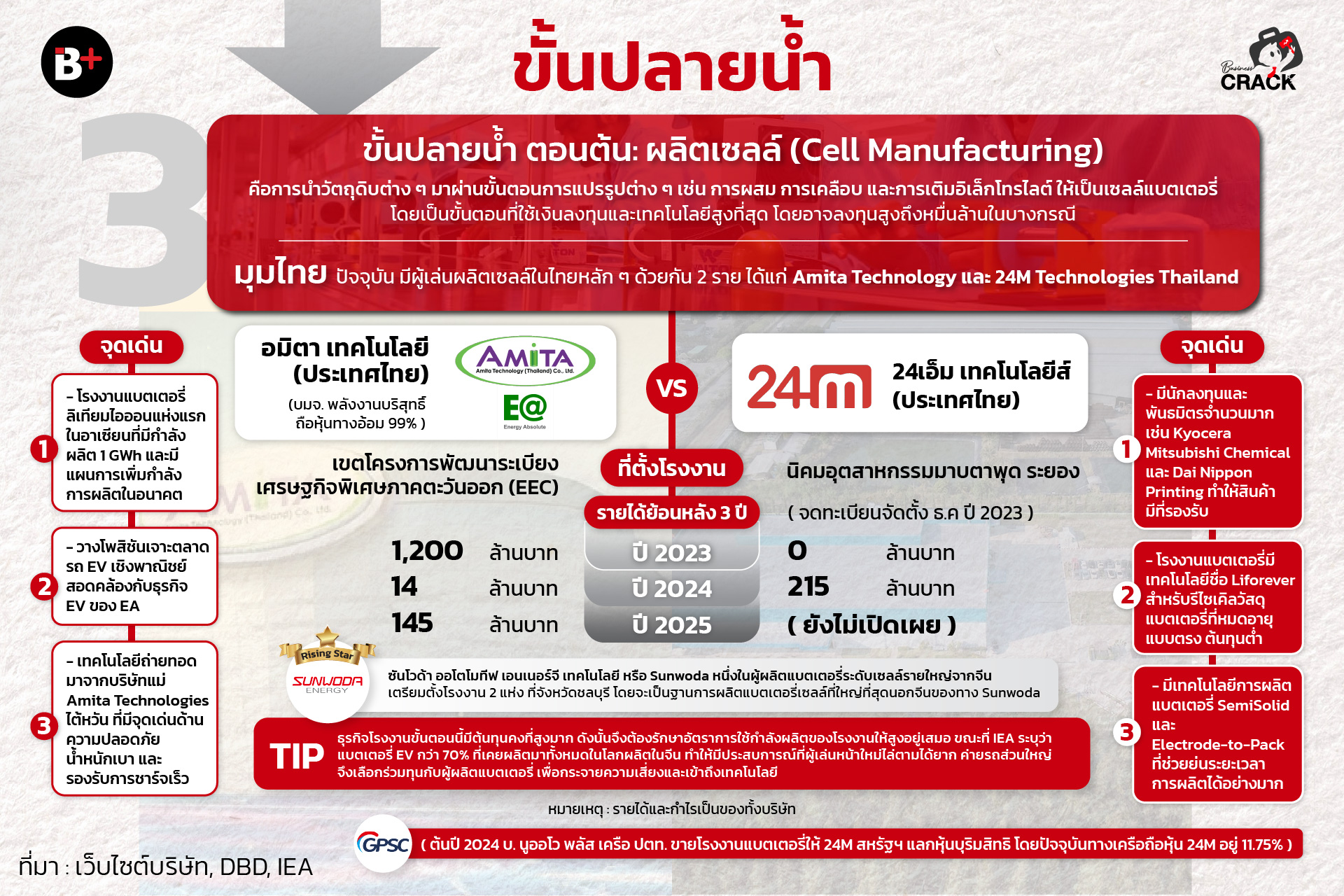

ขยับไปอีกขั้นที่ปลายน้ำตอนต้น หรือการผลิตเซลล์แบตเตอรี่ ซึ่งเป็นขั้นตอนที่ใช้เงินลงทุนและเทคโนโลยีสูงที่สุดในห่วงโซ่ ทำให้ไทยมีผู้เล่นหลักเพียง 2 รายเท่านั้นคือ อมิตา เทคโนโลยี ในเขต EEC ซึ่งเป็นโรงงานผลิตเซลล์ลิเทียมไอออนแห่งแรกในอาเซียน กำลังผลิต 1 GWh รายได้เคยอยู่ที่ 1,200 ล้านบาทในปี 2023 ก่อนมาอยู่ที่ 145 ล้านบาทในปีที่แล้ว และ 24 เอ็ม เทคโนโลยีส์ ในนิคมมาบตาพุด ระยอง ที่เพิ่งจดทะเบียนปลายปี 2023 มีรายได้ 215 ล้านบาทในปี 2567 ส่วนปี 2568 ยังไม่เปิดเผยตัวเลข

จะเห็นได้ว่าทั้งสองรายนี้เป็นบริษัทที่รับถ่ายทอดเทคโนโลยีจากพันธมิตรต่างชาติมาอีกที โดยอมิตาไทยได้เทคโนโลยีจากบริษัทแม่ Amita Technologies ไต้หวัน โดยที่บริษัทในไทยมีผู้ถือหุ้นใหญ่ 99% ทางอ้อมอย่างพลังงานบริสุทธิ์ ส่วน 24M มีพันธมิตรอย่าง Kyocera, Mitsubishi Chemical และ Dai Nippon Printing รวมถึง GPSC ในเครือ ปตท. ที่เข้าถือหุ้น 11.75% หลังนูออโว พลัสแลกโรงงานแบตเตอรี่กับหุ้นบุริมสิทธิ 24M เมื่อต้นปี 2024

ทั้งนี้ ปัจจัยที่ EA เข้ามาลงทุนในธุรกิจนี้คือการที่บริษัทก็มีธุรกิจรถถ EV ของตัวเองอยู่แล้วอย่างแบรนด์ MINE ดังนั้นการมีโรงงานผลิตเซลล์เป็นของตัวเองจึงเท่ากับควบคุมต้นทุนก้อนใหญ่ที่สุดของรถ EV ซึ่งคิดเป็นเกือบครึ่งหนึ่งของต้นทุนการผลิตทั้งคันได้มากขึ้น ไม่ต้องพึ่งพาซัพพลายเออร์ภายนอกที่เสี่ยงทั้งเรื่องความไม่แน่นอนของซัพพลายเชน

นอกจากนี้ ยังมีผู้เล่นใหม่ในไทยที่สำคัญอย่างซันโวด้าจากจีน ที่เตรียมตั้งโรงงานถึง 2 แห่งในชลบุรี ซึ่งจะกลายเป็นฐานผลิตเซลล์แบตเตอรี่ที่ใหญ่ที่สุดนอกจีนของบริษัท

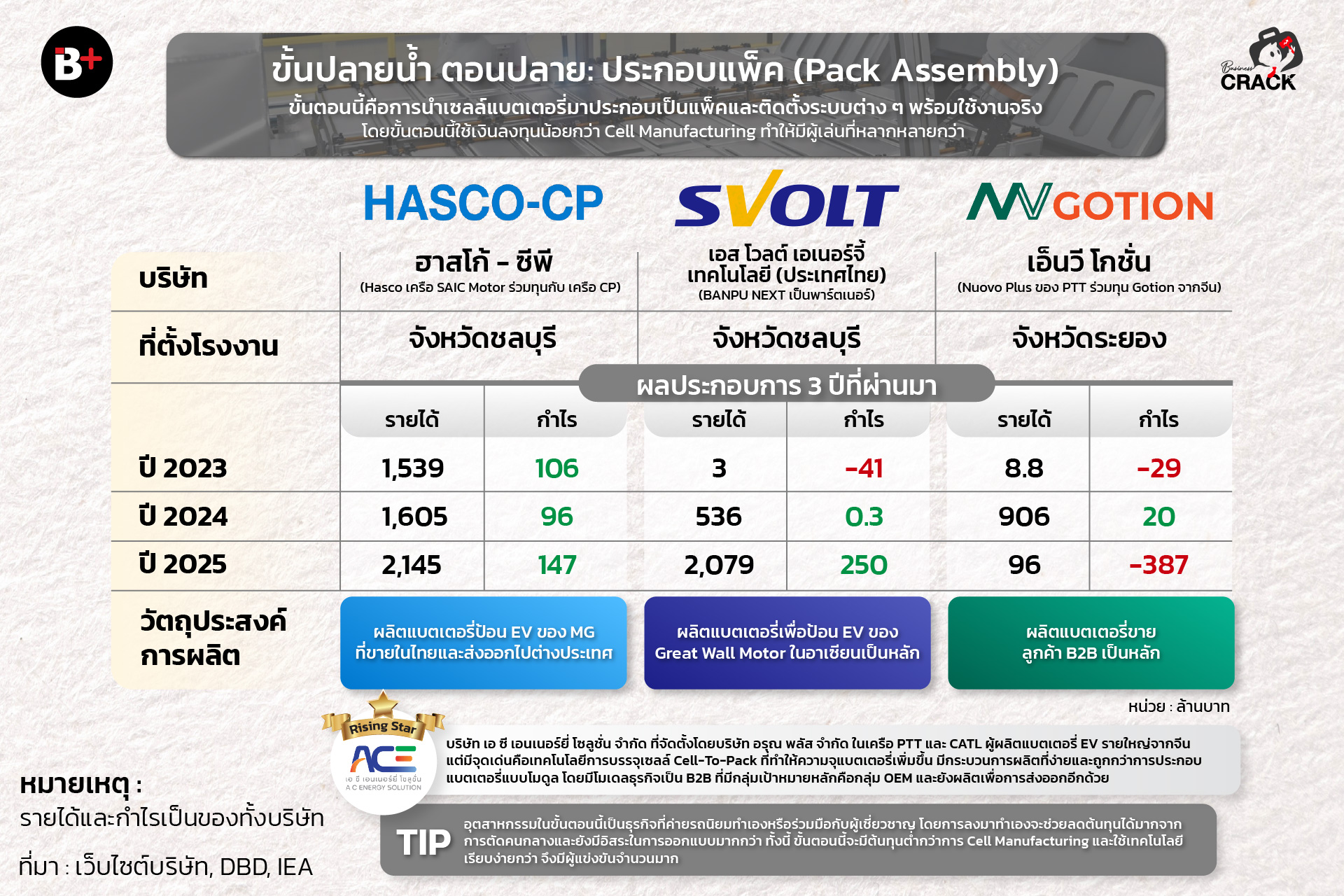

ขยับมาที่ปลายน้ำตอนปลาย หรือขั้นตอนประกอบแพ็คแบตเตอรี่ ที่ไทยมีผู้เล่นเยอะมาก โดย 3 รายใหญ่คือ

– ฮาสโก้-ซีพี ในชลบุรี ที่เป็นการร่วมทุนระหว่าง Hasco เครือ SAIC Motor กับ เครือ CP ผลิตเพื่อป้อนแบตเตอรี่ให้รถ MG ที่ขายในไทยและส่งออก รายได้ไต่จาก 1,539 ล้านบาทในปี 2023 เป็น 2,145 ล้านบาทในปี 2025 กำไร 147 ล้านบาท

– เอส โวลต์ เอเนอร์จี้ เทคโนโลยี ในชลบุรี ที่มี Banpu Next เป็นพาร์ตเนอร์ ผลิตป้อนแบตเตอรี่ให้ Great Wall Motor ในอาเซียนเป็นหลัก จากที่เคยขาดทุน 41 ล้านบาทในปี 2023 พลิกมามีรายได้ 2,076 ล้านบาท กำไร 250 ล้านบาทในปี 2025

– เอ็นวี โกชั่น ในระยอง เป็นการร่วมทุนระหว่าง Nuovo Plus ของ PTT และ Gotion จากจีน ที่เน้นขายลูกค้า B2B แต่ปี 2025 กลับรายได้หดเหลือ 96 ล้านบาท และขาดทุน 387 ล้านบาท

สิ่งที่น่าสนใจในขั้นตอนนี้คือธรรมชาติของธุรกิจที่ใช้เงินลงทุนและเทคโนโลยีต่ำกว่าการผลิตเซลล์มาก เพราะเป็นแค่การนำเซลล์แบตเตอรี่สำเร็จรูปมาประกอบเป็นแพ็ค ติดตั้งระบบจัดการพลังงานและระบายความร้อน แล้วส่งต่อให้พร้อมใช้งานจริง ทำให้มีผู้เล่นหลากหลาย

ขณะที่หลายรายเลือกเข้าตลาดผ่านการร่วมทุนหรือ JV เป็นหลัก อย่างฮาสโก้-ซีพี ที่เป็นการจับมือกันระหว่าง SAIC Motor เจ้าของแบรนด์ MG กับเครือ CP ของไทย ช่วยให้ SAIC เข้าถึงฐานการผลิตในประเทศได้เร็ว ตอบโจทย์เงื่อนไขการผลิตในประเทศตามมาตรการ EV3.5 ของ BOI โดยไม่ต้องแบกรับความเสี่ยงด้านการลงทุนและกฎระเบียบท้องถิ่นเพียงลำพัง

ส่วนเอส โวลต์ วางโพสิชันเป็นซัปพลายเออร์ในเครือที่ผูกกับ Great Wall Motor เป็นหลักตั้งแต่ต้น ขณะที่โกชั่นเลือกเป็นผู้ผลิตอิสระที่ไม่ผูกกับค่ายรถเจ้าใดเจ้าหนึ่ง

ผู้เล่นหน้าใหม่ที่น่าจับตาคือ เอ ซี เอนเนอร์ยี่ โซลูชั่น ที่ตั้งโดยอรุณ พลัส ในเครือ ปตท. ร่วมกับ CATL ยักษ์แบตเตอรี่จีน ซึ่งก็เลือกโมเดล JV เช่นกัน พร้อมกับเทคโนโลยี Cell-To-Pack ที่ทำให้ประกอบแพ็คได้ง่ายและถูกกว่า

ที่มา: IEA, BOI, Fortune Business Insights, Statista, EY, DBD, เว็บไซต์ของบริษัทต่าง ๆ