The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

และคำถามนี้จะเชื่อมโยงไปสู่แผนการวางแผนเกษียณ ที่คนส่วนใหญ่จะเริ่มให้ความสนใจ เมื่ออายุก้าวเข้าเลข 4 ไปแล้วเท่านั้น แต่หนึ่งในประเด็นที่เป็นปัญหาระดับโลก และเป็นเรื่องที่ ‘Business+’ ได้กล่าวถึงมาตลอด คือ ประเทศไทยกำลังเข้าสู่สังคมสูงอายุระดับสูงสุด หรือที่เรียกกันว่า Hyper Aged society ซึ่งสังคมผู้สูงอายุที่กำลังรุนแรงขึ้นนั้น ยิ่งทำให้การเกษียณกลายเป็นประเด็นที่เราต้องให้ความสนใจมากขึ้น เพราะอนาคตบ้านเราจะมีผู้สูงอายุมากขึ้น แต่สวัสดิการภาครัฐไม่เพียงพอ เราจึงต้องพึ่งพาตัวเองด้วยการเก็บออมเงินไว้ใช้หลังเกษียณ ในประเด็นนี้มีสถาบันการเงินและภาครัฐออกมาให้คำแนะนำสำหรับวิธีการวางแผนมากมาย เราจึงได้ทำการสำรวจ และรวบรวมการวางแผนเกษียณที่น่าสนใจเอาไว้ในเนื้อหานี้

อันดับแรกหากจะวางแผนการเกษียณเราจำเป็นจะต้องเช็กลิสต์ 6 สิ่งนี้เพื่อทำให้แผนของเราเห็นภาพอย่างชัดเจนมากขึ้นก่อน

1. คำนวณอายุเกษียณของเรา เช่น ตั้งคำถามว่าเราต้องการเกษียณเมื่อไหร่? ซึ่งอาจจะเป็นการตามเกณฑ์คืออายุ 60 ปี หรือบางคนอยากเกษียณเร็วขึ้นอาจจะอยู่ในช่วง 55 ปี หรืออาจจะยาวไปจนถึง 65 ปี

2. คำนวณรายรับรายจ่ายคร่าว ๆ ในช่วงหลังเกษียณ ทั้ง ค่าอาหาร ค่าเดินทาง ค่าช็อปปิ้ง และอื่น ๆ ที่ต้องใช้ในวัยเกษียณ

3. สำรวจทรัพย์สินที่เรามี อาทิ บ้าน ที่ดิน รถ และเริ่มมองหาทางต่อยอดจากทรัพยส์ที่มี เช่น ที่ดินของเราราคาขึ้นเรื่อย ๆ อาจจะขายเพื่อทำกำไร

4. วางแผนสุขภาพเพื่อเตรียมเงินสำรอง เพราะเราจำเป็นจะต้องมองหาประกันสุขภาพติดตัวไว้ หรือสิทธิการรักษาพยาบาลที่เราต้องการ เพราะหากเราเกษียณอายุแล้วประกันสังคมก็จะหมดลงไปด้วย

5. สำรวจเงินออมและเงินลงทุน ที่เรามีอยู่ในปัจจุบัน หากมีเงินออมลองมองหาการฝากที่ได้รับผลตอบแทนสูงสุด และสำรวจความเสี่ยงการลงทุนที่เราพอใจ พร้อมศึกษาข้อมูลก่อนลงทุน วางเป้าหมายผลตอบแทนจากการลงทุนที่ได้แบบคร่าว ๆ

6. ที่อยู่อาศัยหลังเกษียณ เกษียณแล้วเราจะพักอยู่ที่ไหน เพราะบางคนก็ยังคงอยู่บ้านหลังเดิม แต่บางคนก็อาจจะอำนวยความสะดวก มีคนดูแลตลอดด้วยบ้านพักคนชรา

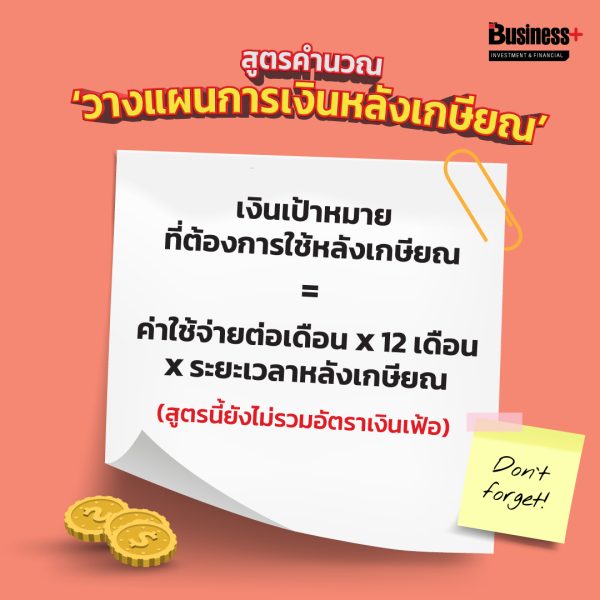

หากเราเช็คลิสต์ทั้ง 6 เรียบร้อยแล้ว เราก็เข้าสู่ประเด็นหลัก คือ ‘วางแผนการเงินหลังเกษียณ’ กันต่อ โดยเราสามารถคำนวณเงินเป้าหมายที่เราต้องใช้ได้โดยใช้วิธีคิดอย่างง่าย ๆ คือ นำค่าใช้จ่ายต่อเดือน x 12 เดือน x ระยะเวลาหลังเกษียณ (สูตรนี้ยังไม่รวมอัตราเงินเฟ้อ)

ยกตัวอย่างเช่น เรามีค่าใช้จ่าย 20,000 บาทต่อเดือน และจะใช้เวลาหลังเกษียณ 25 ปี เราจะสามารถคำนวณเงินที่ต้องเก็บออมได้ดังนี้

20,000 x 12 เดือน x 25 ปี = 6,000,000 บาท เท่ากับเราต้องใช้เงินทั้งหมด ซึ่งถ้าหากเราเริ่มเก็บออมและเริ่มลงทุนตั้งแต่อายุ 30 และเราตั้งใจจะเกษียณช่วงอายุ 60 จะเท่ากับว่าเรามีระยะเวลาในการออมเงินก่อนเกษียณอยู่ที่ 30 ปี เราต้องเก็บเงินปีละ 16,666 บาท ฟังดูเป็นเงินจำนวนน้อย และน่าจะเก็บได้ไม่ยากแต่จริงๆ ในช่วงปลายปีคนทั่วไปจะมีรายจ่ายทั้งค่าประกันรถ ประกันบ้าน คอนโด ประกันชีวิต และอื่น ๆ อีกมากมาย ทำให้ทำได้ค่อนข้างยาก

และสูตรการคำนวณแบบทั่วๆไปนี้ยังไม่รวมอัตราเงินเฟ้อที่จะทำให้อำนาจเงินในมือของเราน้อยลง ซึ่งในช่วงตั้งแต่ปี 2564 เป็นต้นมาทั่วโลกต่างเจอกับภาวะเงินเฟ้อที่รุนแรง คนที่ต้องการวางแผนเกษียณควรจะต้องหาการลงทุนเพื่อเพิ่มความมั่งคั่ง หรือ ทำให้เงินในกระเป๋างอกเงย ด้วยการลงทุนในสินทรัพย์ความเสี่ยงต่ำ ไม่ว่าจะเป็นพันธบัตรรัฐบาล เงินฝาก การซื้อกองทุน หรือหุ้นปันผล ซึ่งโดยปกติแล้วการลงทุนในหุ้นปันผล หรือกองทุน นักวิเคราะห์มักจะแนะนำให้ลงทุนโดยคัดเลือกจากผลตอบแทนเกิน 7% ขึ้นไป

แต่เมื่อเงินเฟ้อบ้านเราสูงไปถึงระดับ 5-8% จึงอาจทำให้การวิเคราะห์ปัจจัยพื้นฐานแบบเดิม ๆ ด้วยเกณฑ์เดิม ๆ อาจจะใช้การไม่ค่อยได้ ดังนั้น ‘Business+’ จึงแนะนำให้เลือกการลงทุนโดยเน้นที่มูลค่า และความปลอดภัย ด้วยอัตราเงินปันผล (Dividend yield) หรือผลตอบแทน (Return) ที่ชนะเงินเฟ้อให้ได้ เพื่อหาผลตอบแทนที่แท้จริง ซึ่งหากคิดจะลงทุนด้วยวิธีเดิม ๆ คือ การเอาปันผล หรือผลตอบแทนที่กำหนดไว้ 7% หักลบเงินเฟ้อ 5% เท่ากับเราจะเหลือผลตอบแทนเพียง 2% เท่านั้น ซึ่งต่ำมากเมื่อเทียบกับอัตราเงินเฟ้อปี 2561 ต่ำเพียง 1.1% ซึ่งทำให้ผลตอบแทนที่แท้จริงคือ 5.9%

ดังนั้นในช่วงที่เกิดภาวะเงินเฟ้อสูงมาก ๆ เราจึงควรหาผลตอบแทนที่สูงกว่าเดิม อาจจะเกิน 10% ขึ้นไป เพื่อที่จะให้ผลตอบแทนที่แท้อยู่ที่ราวๆ 5% นอกจากจะชนะเงินเฟ้อแล้ว ยังทำให้เงินงอกเงยอีกด้วย หรืออีกทางเลือกคือการซื้อประกันสะสมทรัพย์เก็บไว้เป็นอีกทางเลือกที่จะช่วยให้เงินเป้าหมายของเรามาถึงเร็วขึ้น เพราะเราจะหวังพึ่งเบี้ยคนชรา หรือเบี้ยคนแก่ที่ภาครัฐให้ก็คงไม่เพียงพอสำหรับการใช้ชีวิตในช่วงข้าวยากหมากแพง ซึ่งการลงทุนในตราสารทุนอย่าง หุ้น ก็เป็นอีกทางเลือกหนึ่งที่น่าสนใจ เพียงแต่อาจจะมีความเสี่ยงสูงจากภาวะตลาดที่ผันผวน อีกทางเลือกหนึ่งสำหรับคนไม่มีเวลา หรือ อาจต้องการผู้เชี่ยวชาญคือการซื้อกองทุนรวม ซึ่งมีให้เลือกทั้ง SSF หรือ RMF ที่แตกต่างกันไปตามเงื่อนไข และผลตอบแทนที่ได้รับ

นอกจากนี้คนที่ต้องการวางแผนเกษียณจะต้องสำรองเงินเผื่อในกรณีฉุกเฉิน หรือทำประกันสุขภาพ และประกันชีวิตเอาไว้ด้วย เพราะในอนาคตเราไม่รู้ว่าจะเกิดอะไรขึ้นบ้าง โดยเฉพาะกับปัจจัยที่ควบคุมไม่ได้อย่างอุบัติเหตุ หรือโรคระบาด

หากใครต้องการอ่านเนื้อหาที่เกี่ยวกับสังคมผู้สูงอายุที่น่าสนใจในแง่มุมอื่น ๆ สามารถติดตามได้ที่ Section พิเศษ The Coming of a Hyper-aged Society’ เฒ่าทันความสูงวัย ก่อนไทยเข้า Hyper-Aged ที่ ‘Business+’ ได้จัดทำขึ้นมาในช่วงครบรอบ 34 ปี และรวบรวมเนื้อเอาไว้ภายในเว็บไซต์ : https://www.thebusinessplus.com/hyper_aged/?version=Bplus1