The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

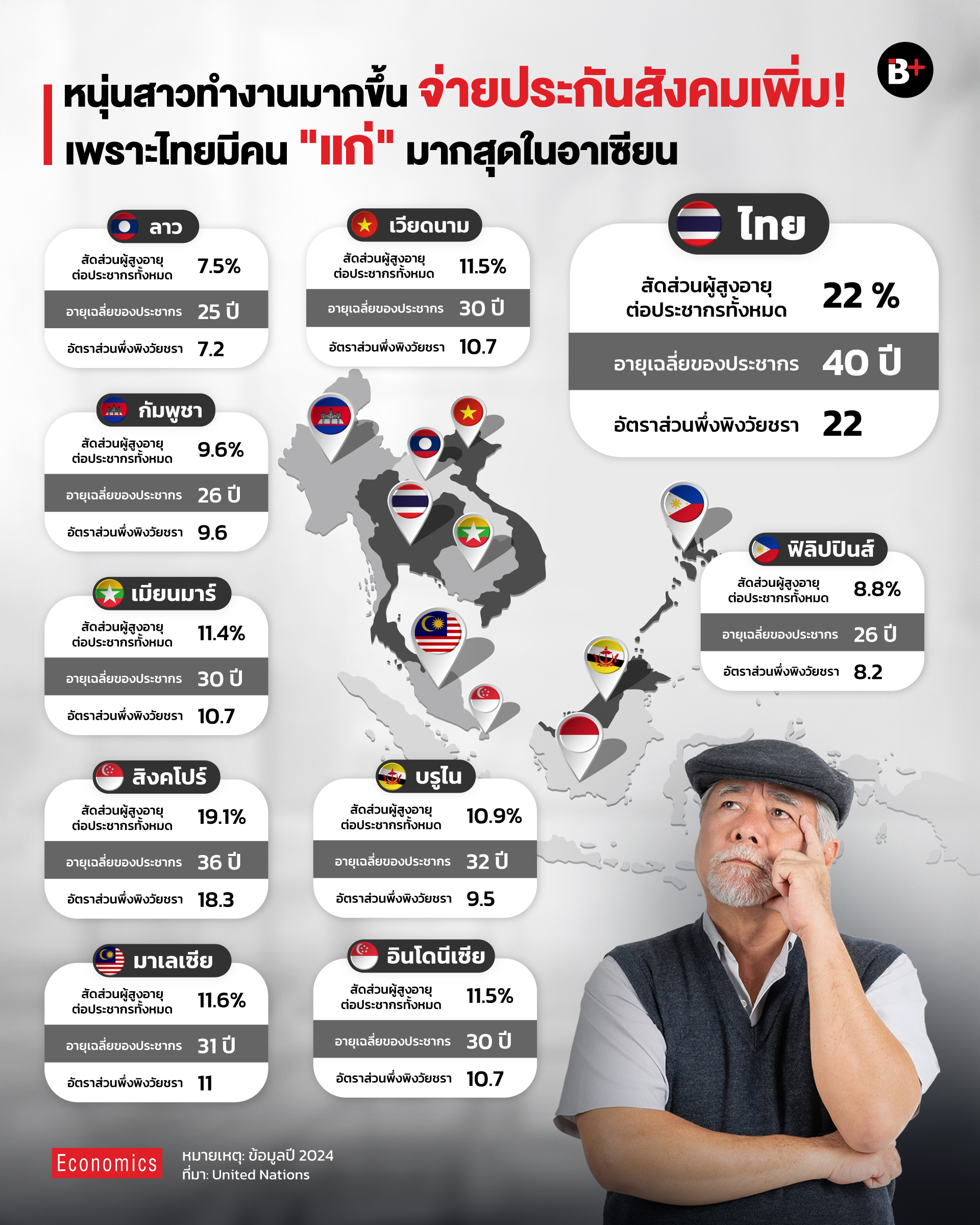

ข้อมูลล่าสุดของ UN เปิดเผยว่า ในปี 2024 ไทยเป็นประเทศที่มีสัดส่วนผู้สูงอายุต่อประชากรทั้งหมด อายุเฉลี่ยของประชากร และอัตราส่วนพึ่งพิงวัยชรา สูงที่สุดในอาเซียน จึงเรียกได้ว่า ไทยถือว่าเป็นประเทศที่ “แก่” ที่สุดในกลุ่ม

จากตารางจะเห็นได้ว่า สัดส่วนผู้สูงอายุต่อประชากรทั้งหมดของไทยอยู่ที่ 22% หรือพูดง่าย ๆ คือจากคนไทย 100 คน จะมีผู้สูงอายุไปแล้ว 22 คน ในขณะที่อัตราส่วนพึ่งพิงวัยชราของไทยก็ค่อนข้างทิ้งห่างสมาชิกกลุ่มคนอื่น ๆ ยกเว้นสิงคโปร์ โดยอัตราส่วนนี้ของไทยอยู่ที่ 22

อัตราส่วนพึ่งพิงนี้มีแนวคิดว่า ประชากรวัยสูงอายุต้องพึ่งพิงประชากรวัยท่างานทางเศรษฐกิจ ซึ่งถ้าอัตราส่วนนี้มีระดับน้อยแค่ไหนก็แปลว่า ผู้สูงอายุพึ่งพิงคนวัยทำงานน้อยลงเท่านั้น

ซึ่งปัญหานี้ได้ส่งผลกระทบต่อคนวัยทำงานในไทยแล้วในปัจจุบัน เพราะตั้งแต่ปีหน้า สำนักงานประกันสังคมและกระทรวงแรงงาน เตรียมปรับฐานเงินเดือนสำหรับการคำนวณเงินสมทบประกันสังคม

จากเดิมเงินสมทบประกันสังคมจะคำนวณจากฐานเงินเดือนไว้สูงสุดที่ 15,000 บาท หรือต่อให้เรามีเงินเดือนหลายหมื่น หลายแสน ก็จะจ่ายบนฐาน 15,000 บาท หรือสูงสุดเดือนละ 750 บาท

แต่ตั้งแต่ปีหน้าจะเริ่มเรียกเก็บแบบขั้นบันได

โดยปี 2026-2028 ปรับเป็นฐานเงินเดือนสูงสุด 17,500 บาท จ่ายสมทบสูงสุดเดือนละ 875 บาท

ปี 2029-2031 ปรับเป็นฐานเงินเดือนสูงสุด 20,000 บาท จ่ายสมทบสูงสุดเดือนละ 1,000 บาท

ตั้งแต่ปี 2032 เป็นต้นไป ปรับเป็นฐานเงินเดือนสูงสุด 23,000 บาท จ่ายสมทบสูงสุดเดือนละ 1,150 บาท

ที่สำนักงานประกันสังคมต้องเรียกเก็บมากขึ้นก็เพื่อให้สอดคล้องกับโครงสร้างสังคมในปัจจุบัน ที่คนวัยแรงงานจ่ายเงินสมทบเข้ากองทุนน้อยลง สวนทางกับจำนวนผู้รับเงินบำนาญมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง และค่ารักษาพยาบาลที่เพิ่มสูงขึ้นทุกปี ทำให้ภาระค่าใช้จ่ายของกองทุนมากขึ้นเรื่อย ๆ

ในขณะเดียวกัน การเรียกเก็บเงินเพิ่มก็เพื่อช่วยบรรเทาภาระรายจ่ายของกองทุนประกันสังคมจากตัวเลขคนใช้สิทธิ์ที่มีแนวโน้มเพิ่มขึ้นอย่างมหาศาล โดยสถาบันวิจัยเศรษฐกิจ ป๋วย อึ้งภากรณ์ ได้คาดการณ์ว่าเงินประกันสังคมของไทยอาจจะใช้หมดในปี 2045 หรืออีกประมาณ 20 ปีข้างหน้า

ในขณะเดียวกัน การที่คนเริ่มมีอายุยืนยาวมากขึ้นก็อาจส่งผลให้เกิดการเปลี่ยนแปลงในวัฒนธรรมการทำงานด้วยเช่นกัน เพราะเมื่ออายุยืนยาว ก็ย่อมเกิดความเสี่ยงจากการมีอายุยืนยาว หรือ Longevity Risk ซึ่งเรียกง่าย ๆ ว่า “เงินหมดก่อนตาย”

ซึ่งความเสี่ยงจะยิ่งมีมากขึ้น ในสภาวะที่เงินเฟ้อเพิ่มขึ้นต่อเนื่อง ประกอบกับการวางแผนการเงินไม่รัดกุมเพียงพอ โดยคณะพาณิชยศาสตร์และการบัญชี จุฬาลงกรณ์มหาวิทยาลัย ได้จัดทำ “ดัชนีความพร้อมเพื่อการเกษียณ” หรือ National Retirement Readiness Index ในปี 2023 พบว่า กลุ่มคนที่เกษียณอายุแล้ว ที่สามารถเก็บออมได้ตามแผนที่ตั้งใจไว้ มีสัดส่วนเพียง 22% เมื่อเทียบกับคนในช่วงวัยเดียวกัน เท่านั้น

ด้วยเหตุนี้ ในอนาคตอาจมีเทรนด์ใหม่คือการเกษียณช้าลง เพราะไม่มีเงินเลี้ยงดูตัวเองหลังเกษียณ ทำให้การเกษียณหลังอายุ 60 ปี อาจไม่เป็นความจริงอีกต่อไป

เรียกได้ว่า สิ่งที่น่ากลัวไม่น้อยไปกว่า “ความแก่” เลยก็คือ “การแก่แล้วเงินหมด” ดังนั้นการวางแผนการเงินอย่างรอบคอบไว้ก่อนเกษียณจึงเป็นเรื่องสำคัญอย่างยิ่ง

ที่มา: United Nations, สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์

ผู้เขียนและเรียบเรียง: พรบวร จิรภัทร์วงศ์