The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

หนึ่งใน Pain Point สำหรับคนที่ออกกำลังกายเป็นประจำแล้วอยากสร้างกล้ามเนื้อคงเป็น การไม่สามารถกินโปรตีนให้ถึงปริมาณที่ร่างกายต้องการต่อวัน ซึ่งปกติแล้วจะมีตัวช่วยคือการกินเวย์โปรตีนแบบผงชง

อย่างไรก็ตาม เวย์โปรตีนแบบผงก็อาจยังไม่สามารถตอบโจทย์ผู้บริโภคบางกลุ่ม ด้วยรสชาติที่อาจจะไม่ถูกปากใครหลายคน อีกทั้งเวลาที่จะซื้อ หลายคนก็น่าจะก็ต้องเลือกซื้อในปริมาณมาก ๆ เพื่อประหยัด แต่การกินเวย์โปรตีนรสชาติซ้ำ ๆ ทุกวัน ก็ทำให้หลายคนรู้สึกเบื่อได้ นอกจากนี้ เวย์โปรตีนแบบผงก็ไม่ใช่อาหารแบบ ready-to-eat ต้องนำไปเชคก่อน ซึ่งอาจทำให้ผู้บริโภคบางส่วนรู้สึกไม่สะดวกในการบริโภคได้

ด้วยเหตุผลนี้เอง ก็ได้ทำให้นมโปรตีนที่เป็นสินค้าเรือธงของแบรนด์ hooray! สามารถเข้ามาครองใจผู้บริโภคได้ จากการที่เป็นนมขวด ready-to-eat ที่มีปริมาณโปรตีนต่อหน่วยสูง และยังปราศจากน้ำตาลแลคโตส ทำให้ตอบโจทย์ผู้บริโภคส่วนใหญ่ที่ร่างกายไม่สามารถย่อยน้ำตาลแลคโตสได้ นอกจากนี้ยังมีหลากหลายรสชาติให้เลือก ทำให้ผู้บริโภครู้สึกสะดวกสบายและเบื่อยากขึ้น

ทั้งนี้ นมโปรตีนแบรนด์ hooray! จะวางขายอยู่ตามร้านโมเดิร์นเทรด เช่น 7-Eleven หรือซูเปอร์มาเก็ตชั้นนำ หรืออาจวางขายอยู่ตามฟิตเนส เพื่อเข้าถึงกลุ่มลูกค้าเป้าหมายที่เป็นคนรักสุขภาพได้ง่ายขึ้น

ความนิยมของนมโปรตีน hooray! สามารถสังเกตเห็นได้จากป้ายราคาของสินค้าในร้านสะดวกซื้อ 7-Eleven โดยส่วนใหญ่จะมีคำว่า T1 หรือ T2 ติดอยู่บนป้ายแทบจะทุกสาขา ซึ่งบ่งบอกว่าสินค้าชนิดนี้ติดอยู่ในสินค้าที่ขายดีที่สุดอันดับ 1-100 และ 100-150 ของสาขานั้น ๆ

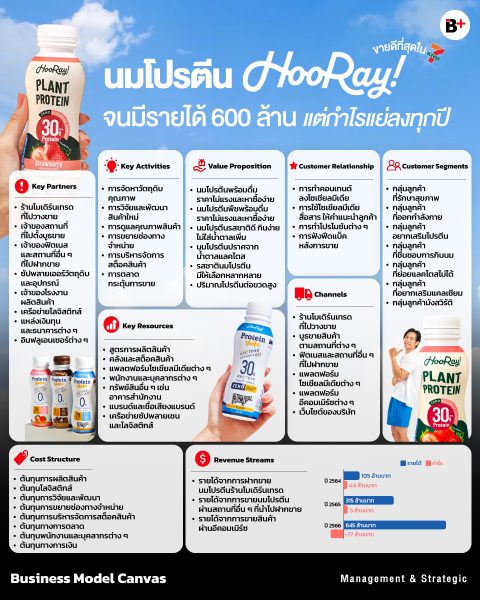

แต่ถ้าเราไปดูผลประกอบการบริษัท ครอสแม็กซ์ รีเทล เจ้าของแบรนด์ hooray! ก็จะพบว่ากำลังลำบากอยู่ทีเดียว

ปี 2564 รายได้ 105 ล้านบาท กำไร 4.4 ล้านบาท

ปี 2565 รายได้ 315 ล้านบาท กำไร 5 ล้านบาท

ปี 2566 รายได้ 645 ล้านบาท ขาดทุน 77 ล้านบาท

จะเห็นได้ว่าแม้บริษัทจะมีรายได้ที่เพิ่มขึ้นต่อเนื่อง แต่ตัวเลขกลับไม่ไปไหน โดยเฉพาะปี 2566 ที่ประสบกับการขาดทุน มาจากการที่บริษัทมีค่าใช้จ่ายในรูปแบบของต้นทุนขายที่โตขึ้นเป็นเงาตามตัว

ปี 2564 รายได้ 105 ล้านบาท ต้นทุนขาย 64 ล้านบาท อัตรากำไรขั้นต้น 40%

ปี 2565 รายได้ 315 ล้านบาท ต้นทุนขาย 200 ล้านบาท อัตรากำไรขั้นต้น 36%

ปี 2566 รายได้ 645 ล้านบาท ต้นทุนขาย 560 ล้านบาท อัตรากำไรขั้นต้น 13%

อัตรากำไรขั้นต้นของบริษัทลดลงเรื่อย ๆ บ่งชี้ว่าบริษัทยังไม่สามารถคุมต้นทุนได้ดี โดยสาเหตุหลัก ๆ ก็น่าจะมาจากการที่สินค้าของบริษัทส่วนใหญ่ซึ่งก็คือนมโปรตีนมีต้นทุนในการผลิตที่ค่อนข้างสูง โดยการผลิตนมแต่ละขวดของบริษัทจะต้องผ่านกระบวนการสกัดน้ำตาลแลคโตสออกจากนม และเสริมเวย์โปรตีนเข้าไปอีก ประกอบกับการที่ hooray! มีสินค้าค่อนข้างหลากหลายทำให้สามารถควบคุมต้นทุนการผลิตได้ยากขึ้น

นอกจากนี้เอง ในช่วงที่ผ่านมาก็เริ่มมีคู่แข่งหลายรายโดดลงมาเล่นในตลาดนมโปรตีนสูง ยกตัวอย่างเช่น

– กลุ่มลูกค้าที่กินนมโปรตีนสูงที่ไม่จำเป็นต้องปราศจากน้ำตาลแลคโตส ก็มีตัวเลือกอื่นเช่น Meiji หรือ Dutch Mill

– กลุ่มลูกค้าที่กินนมพืชโปรตีนสูง ก็มีตัวเลือกอื่นอย่างแบรนด์ Plantae และ Tofusan

– กลุ่มลูกค้าที่กินนมโปรตีนสูงที่ปราศจากน้ำตาลแลคโตส มีแบรนด์อื่นเช่น Tofusan ที่ลงมาเล่นในตลาดนี้แล้ว

– กลุ่มลูกค้าที่อยากกินนมทั่วไป ก็สามารถเลือกกินแบรนด์เช่น Meiji หรือ Dutch Mill

เมื่อต้นทุนสูงแต่มีคู่แข่งจำนวนมากก็ส่งผลให้ hooray! มีอำนาจต่อรองต่ำ ไม่สามารถขึ้นราคาสินค้าได้ง่าย ๆ เพราะผู้บริโภคสามารถหนีไปกินแบรนด์นมโปรตีนอื่นได้ง่าย อีกทั้งยังมีตัวเลือกคือเวย์โปรตีนแบบผงที่สามารถทดแทนได้อีกด้วย

การขาดทุนอย่างหนักของ hooray! ก็ส่งผลให้บริษัทมีหนี้สินในปี 2566 มากถึง 384 ล้านบาท เพิ่มขึ้น 80% จากปีก่อน โดยจากจำนวนทั้งหมดนี้ คิดเป็นหนี้สินหมุนเวียนหรือหนี้ระยะสั้นมากถึง 329 ล้านบาท ส่งผลให้ส่วนของผู้ถือหุ้นของบริษัทพลิกจากบวกมาเป็นติดลบ 42 ล้านบาท

สรุปได้ว่า hooray! ที่ถึงแม้จะดูเป็นสินค้าที่ขายดี แต่จริง ๆ แล้วยังทำกำไรให้เจ้าของได้ไม่ดีนัก จึงน่าสนใจว่าบริษัทจะมีกลยุทธ์พลิกสถานการณ์บริษัทกลับมามีกำไรอย่างไรในอนาคต

ที่มา: กรมพัฒนาธุรกิจการค้า, เว็บไซต์ของบริษัท

ผู้เขียนและเรียบเรียง: พรบวร จิรภัทร์วงศ์