The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

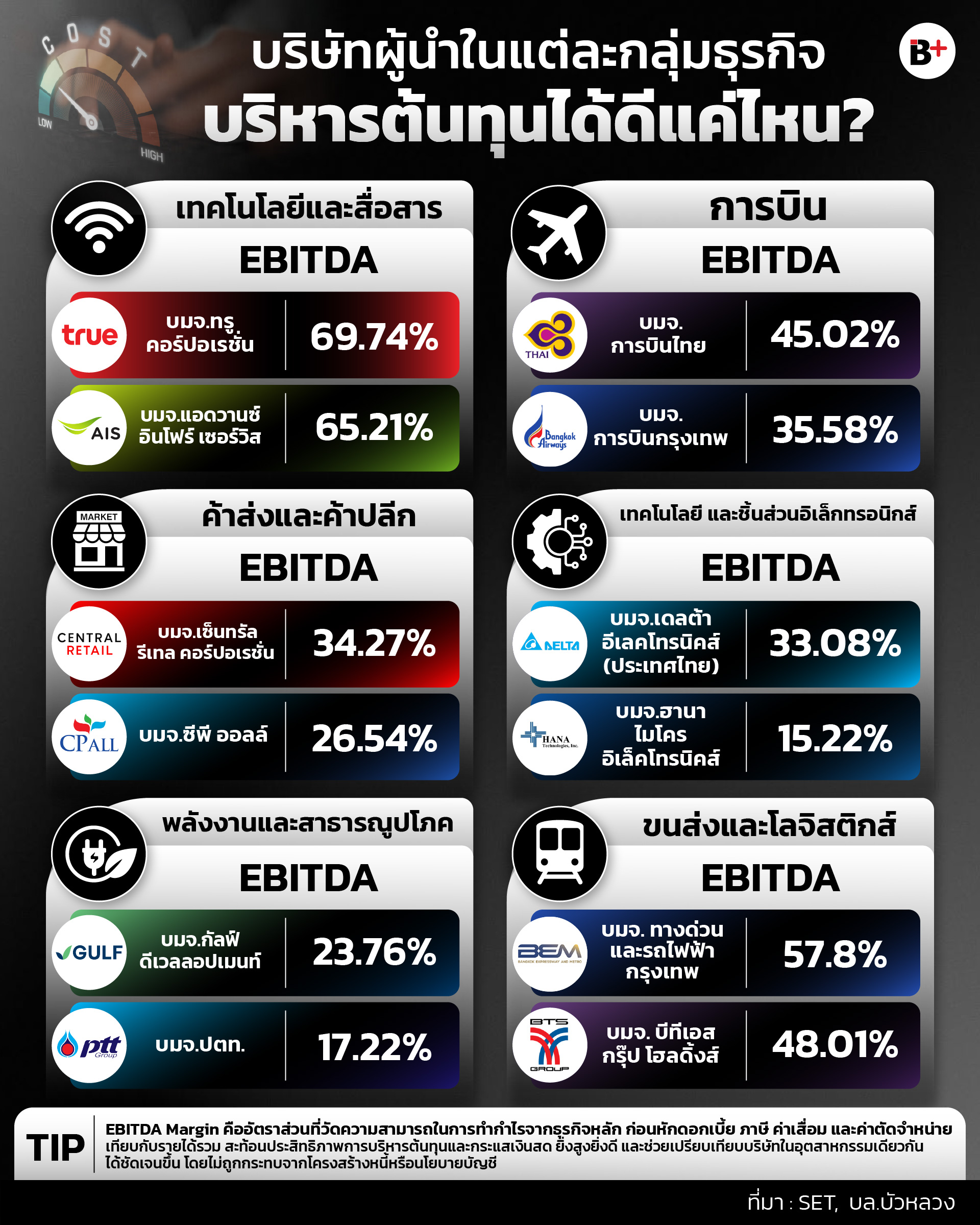

ท่ามกลางเศรษฐกิจที่ยังเผชิญแรงกดดันรอบด้าน ทั้งต้นทุนพลังงาน ดอกเบี้ย ค่าแรง และการแข่งขันที่รุนแรงขึ้น “ความสามารถในการบริหารต้นทุน” จึงกลายเป็นหัวใจสำคัญที่สะท้อนความแข็งแกร่งของธุรกิจได้ชัดเจนที่สุด ขณะเดียวกัน หนึ่งในตัวชี้วัดที่นักลงทุนทั่วโลกนิยมใช้ประเมินประสิทธิภาพดังกล่าว คือ EBITDA Margin หรืออัตรากำไรจากการดำเนินงานก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย เพราะตัวเลขนี้สะท้อนว่า บริษัทสามารถเปลี่ยนรายได้ให้กลายเป็นกำไรจากธุรกิจหลักได้มากเพียงใด

ดังนั้น เมื่อพิจารณาผู้นำในแต่ละอุตสาหกรรมของไทย จะเห็นได้ว่า แม้อยู่ภายใต้ภาวะเศรษฐกิจเดียวกัน แต่ความสามารถในการควบคุมต้นทุนและสร้างกำไรกลับแตกต่างกันอย่างมีนัยสำคัญ ซึ่งสะท้อนทั้งโครงสร้างธุรกิจ โมเดลรายได้ และประสิทธิภาพในการบริหารจัดการของแต่ละองค์กร

เริ่มจาก กลุ่มเทคโนโลยีและสื่อสาร จะพบว่า ยังเป็นหนึ่งในอุตสาหกรรมที่ทำ EBITDA Margin ได้สูงที่สุด โดย บมจ.ทรู คอร์ปอเรชั่น (TRUE) ทำได้สูงถึง 69.74% ขณะที่ บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (AIS) อยู่ที่ 65.21%ทั้งนี้ ตัวเลขดังกล่าวสะท้อนว่า ธุรกิจโทรคมนาคมมีลักษณะ “ต้นทุนคงที่สูง” แต่เมื่อจำนวนผู้ใช้งานเพิ่มขึ้น ต้นทุนต่อรายกลับลดลงทันที ส่งผลให้ผู้เล่นรายใหญ่ได้เปรียบอย่างมากในเชิง Economies of Scale

เริ่มจาก กลุ่มเทคโนโลยีและสื่อสาร จะพบว่า ยังเป็นหนึ่งในอุตสาหกรรมที่ทำ EBITDA Margin ได้สูงที่สุด โดย บมจ.ทรู คอร์ปอเรชั่น (TRUE) ทำได้สูงถึง 69.74% ขณะที่ บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (AIS) อยู่ที่ 65.21%ทั้งนี้ ตัวเลขดังกล่าวสะท้อนว่า ธุรกิจโทรคมนาคมมีลักษณะ “ต้นทุนคงที่สูง” แต่เมื่อจำนวนผู้ใช้งานเพิ่มขึ้น ต้นทุนต่อรายกลับลดลงทันที ส่งผลให้ผู้เล่นรายใหญ่ได้เปรียบอย่างมากในเชิง Economies of Scale

โดยเฉพาะ TRUE หลังการควบรวมธุรกิจ บริษัทสามารถลดต้นทุนซ้ำซ้อน ทั้งเสาสัญญาณ ระบบโครงข่าย บุคลากร รวมถึงค่าใช้จ่ายด้านการตลาดได้อย่างมีนัยสำคัญ ขณะเดียวกัน AIS ก็ยังรักษาความสามารถในการทำกำไรได้ดี ผ่านการบริหารเครือข่ายอย่างมีประสิทธิภาพ และการขยายบริการดิจิทัลที่มี Margin สูงขึ้น

ดังนั้น ในเชิงวิเคราะห์ ธุรกิจสื่อสารจึงเป็นอุตสาหกรรมที่ “ผู้ชนะกินรวบ” อย่างชัดเจน เพราะยิ่งมีฐานลูกค้ามาก ก็ยิ่งได้เปรียบด้านต้นทุนมากขึ้นตามไปด้วย

ขณะเดียวกัน กลุ่มธุรกิจการบิน จะเห็นว่า บมจ.การบินไทย มี EBITDA Margin อยู่ที่ 45.02% สูงกว่า บมจ.การบินกรุงเทพ ที่ 35.58% แม้อุตสาหกรรมการบินจะเริ่มฟื้นตัวตามการกลับมาของนักท่องเที่ยวทั่วโลก แต่ต้นทุนหลักอย่างราคาน้ำมัน ค่าเช่าเครื่องบิน และค่าใช้จ่ายด้านบุคลากร ยังคงเป็นแรงกดดันสำคัญต่อผลประกอบการ

อย่างไรก็ตาม การบินไทย เริ่มเห็นผลลัพธ์จากแผนฟื้นฟูกิจการ ทั้งการปรับโครงสร้างองค์กร ลดเส้นทางที่ไม่ทำกำไร และบริหารฝูงบินให้มีประสิทธิภาพมากขึ้น ส่งผลให้ความสามารถในการทำกำไรกลับมาโดดเด่นอีกครั้ง ในทางกลับกัน Bangkok Airways แม้มีจุดแข็งด้านเส้นทางท่องเที่ยวและสนามบินของตนเอง แต่ด้วยขนาดธุรกิจที่เล็กกว่า ทำให้การกระจายต้นทุนยังไม่แข็งแรงเท่าผู้เล่นรายใหญ่

ดังนั้น สิ่งที่น่าสนใจของธุรกิจการบิน คือ หากจำนวนผู้โดยสารกลับมาเต็ม Capacity รายได้ที่เพิ่มขึ้นส่วนใหญ่จะสามารถเปลี่ยนเป็นกำไรได้ค่อนข้างรวดเร็ว เพราะต้นทุนจำนวนมากเป็นต้นทุนคงที่นั่นเอง

ต่อมา กลุ่มค้าส่งและค้าปลีก ก็เป็นอีกอุตสาหกรรมที่สะท้อนประสิทธิภาพการบริหารต้นทุนได้ชัดเจน โดย บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น (CRC) มี EBITDA Margin ที่ 34.27% สูงกว่า บมจ.ซีพี ออลล์ ที่ 26.54%

แม้ CPALL จะมีสาขาจำนวนมหาศาลทั่วประเทศ แต่โมเดลร้านสะดวกซื้อกลับมีต้นทุนดำเนินงานสูง ทั้งค่าไฟ ค่าแรง และระบบโลจิสติกส์ ส่งผลให้ Margin ไม่สูงมากนักเมื่อเทียบกับธุรกิจค้าปลีกบางประเภท ในอีกด้านหนึ่ง CRC มีโครงสร้างธุรกิจที่หลากหลาย ทั้งห้างสรรพสินค้า แฟชั่น ฮาร์ดไลน์ และซูเปอร์มาร์เก็ต ซึ่งบางกลุ่มมีอัตรากำไรสูงกว่า อีกทั้งยังได้ประโยชน์จากการบริหาร Omni-channel และการใช้ Data วิเคราะห์พฤติกรรมผู้บริโภค

ดังนั้น ประเด็นสำคัญของธุรกิจค้าปลีกยุคใหม่ จึงไม่ได้อยู่ที่ “จำนวนสาขา” เพียงอย่างเดียว แต่คือการบริหาร Productivity ต่อสาขาให้สูงที่สุด ภายใต้ต้นทุนหน้าร้านที่เพิ่มขึ้นต่อเนื่อง

ต่อมา กลุ่มเทคโนโลยีและชิ้นส่วนอิเล็กทรอนิกส์ จะเห็นความแตกต่างอย่างชัดเจนระหว่าง บมจ.เดลต้า อีเลคโทรนิคส์ (ประเทศไทย) ที่มี EBITDA Margin สูงถึง 33.08% กับ บมจ.ฮานา ไมโครอิเล็คโทรนิค ที่อยู่เพียง 15.22% ทั้งนี้ ความแตกต่างดังกล่าวสะท้อน “มูลค่าเพิ่มของสินค้า” ได้อย่างชัดเจน

DELTA อยู่ในกลุ่ม Power Electronics และระบบที่เกี่ยวข้องกับ Data Center, EV และ AI Infrastructure ซึ่งเป็นตลาดที่มี Margin สูง และมีความต้องการเติบโตต่อเนื่องทั่วโลก ขณะที่ HANA ยังมีสัดส่วนธุรกิจรับจ้างผลิตอิเล็กทรอนิกส์ (EMS) ซึ่งแข่งขันด้านต้นทุนค่อนข้างสูง ทำให้กำไรต่อหน่วยต่ำกว่า

ดังนั้น ภาพของอุตสาหกรรมนี้จึงสะท้อนว่า ในยุค AI และดิจิทัล บริษัทที่อยู่ในห่วงโซ่มูลค่าสูง จะสามารถรักษาความสามารถในการทำกำไรได้ดีกว่าบริษัทที่แข่งขันด้วยต้นทุนเพียงอย่างเดียว

ขณะที่ กลุ่มพลังงานและสาธารณูปโภค แม้จะเป็นอุตสาหกรรมขนาดใหญ่ แต่ไม่ได้หมายความว่า Margin จะสูงเสมอไป โดย บมจ.กัลฟ์ ดีเวลลอปเมนท์ มี EBITDA Margin อยู่ที่ 23.76% สูงกว่า บมจ.ปตท. ที่ 17.22%

แม้ PTT จะเป็นบริษัทพลังงานขนาดใหญ่ของประเทศ แต่ด้วยโครงสร้างธุรกิจที่หลากหลาย ตั้งแต่น้ำมัน ก๊าซ โรงกลั่น ไปจนถึงปิโตรเคมี ทำให้บริษัทได้รับผลกระทบจากความผันผวนของราคาสินค้าโภคภัณฑ์อย่างหลีกเลี่ยงไม่ได้ ในทางตรงกันข้าม GULF มีรายได้จากธุรกิจโรงไฟฟ้าที่ค่อนข้างมั่นคง ภายใต้สัญญาซื้อขายไฟระยะยาว ส่งผลให้สามารถควบคุมกระแสเงินสดและต้นทุนได้มีเสถียรภาพมากกว่า

ดังนั้น บทเรียนสำคัญของกลุ่มพลังงาน คือ “ธุรกิจที่รายได้คาดการณ์ได้” มักรักษา Margin ได้ดีกว่าในระยะยาว โดยเฉพาะในช่วงที่เศรษฐกิจมีความผันผวนสูง

อีกหนึ่งอุตสาหกรรมที่โดดเด่นด้านการบริหารต้นทุน คือ กลุ่มขนส่งและโลจิสติกส์ โดย บมจ.ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM) มี EBITDA Margin สูงถึง 57.80% สูงกว่า บมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์ (BTS) ที่ 48.01% ทั้งนี้ ธุรกิจโครงสร้างพื้นฐานมีจุดแข็งสำคัญ คือ รายได้ประจำ (Recurring Income) และจำนวนผู้ใช้บริการที่ค่อนข้างสม่ำเสมอ ส่งผลให้สามารถควบคุมต้นทุนได้ง่ายกว่าหลายอุตสาหกรรม

โดย BEM ได้ประโยชน์จากทั้งธุรกิจทางด่วนและรถไฟฟ้า ซึ่งเมื่อระบบลงทุนเสร็จแล้ว ต้นทุนเพิ่มเติมต่อผู้ใช้งานใหม่จะไม่สูงมาก ทำให้ Margin อยู่ในระดับสูงอย่างต่อเนื่อง ส่วน BTS แม้ยังมีฐานธุรกิจรถไฟฟ้าแข็งแรง แต่ธุรกิจสื่อและการลงทุนบางส่วนยังได้รับแรงกดดันจากภาวะเศรษฐกิจและต้นทุนทางการเงิน

ดังนั้น โมเดลธุรกิจที่มีรายได้ประจำและสามารถคาดการณ์กระแสเงินสดได้ จึงยังเป็นข้อได้เปรียบสำคัญในยุคที่เศรษฐกิจเต็มไปด้วยความไม่แน่นอน

เมื่อเปรียบเทียบ EBITDA Margin ของบริษัทชั้นนำในแต่ละอุตสาหกรรม จะเห็นได้ชัดว่า บริษัทที่สามารถรักษาความสามารถในการทำกำไรได้ดี ไม่ได้มีเพียง “รายได้สูง” เท่านั้น แต่ต้องมีความสามารถในการควบคุมต้นทุน และสร้างประสิทธิภาพจากธุรกิจหลักได้อย่างแท้จริง

นอกจากนี้ อุตสาหกรรมที่ใช้เทคโนโลยีสูง มีรายได้ประจำ หรือมีขนาดธุรกิจใหญ่พอ มักได้เปรียบด้านต้นทุนอย่างชัดเจน ขณะที่ธุรกิจที่แข่งขันด้านราคา หรือมีต้นทุนผันผวนสูง จะเผชิญแรงกดดันมากกว่า

ท้ายที่สุด EBITDA Margin จึงไม่ใช่เพียงตัวเลขทางบัญชี แต่เป็นภาพสะท้อน “คุณภาพของการบริหาร” ว่า บริษัทนั้นสามารถเปลี่ยนรายได้ให้กลายเป็นกำไรได้มีประสิทธิภาพเพียงใด ท่ามกลางเศรษฐกิจที่เต็มไปด้วยความไม่แน่นอนในปัจจุบัน

ที่มา : SET