The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

วันนี้ ‘Business Plus‘ จะพามาเจาะอุตสาหกรรมเครื่องดื่มบรรจุขวดพร้อมดื่มในไทยที่มีมูลค่ามากกว่า 5 แสนล้านบาทต่อปี ซึ่งที่ผ่านมาเราเน้นผลิตเพื่อจำหน่ายในประเทศเป็นหลัก อุตสาหกรรมเครื่องดื่มของไทยพึ่งพาตลาดในประเทศกว่า 79% ของปริมาณจำหน่ายทั้งหมด และไทยยังมีสัดส่วนของปริมาณการผลิตภายในประเทศ 98.3% ของปริมาณเครื่องดื่มที่บริโภคในประเทศทั้งหมด

อย่างไรก็ตามในภาพรวมช่วงปี 2567-2569 การผลิตมีแนวโน้มขยายตัวเล็กน้อยเฉลี่ยเพียงแค่ 1.5-2.5% ต่อปี จากภาวะการผลิตและจำหน่ายที่จะปรับลดลงตามภาวะกำลังซื้อที่ลดลง รวมทั้งการปรับขึ้นราคาสินค้าจากต้นทุนที่เพิ่มขึ้นและมาตรการขึ้นภาษีควบคุมความหวาน และต้นทุนการขนส่งที่พุ่งขึ้นจากราคาน้ำมัน

นอกจากนี้ภาวะการแข่งขันสูงจากผู้เล่นรายใหญ่ที่ครองส่วนแบ่งการตลาดมาอย่างยาวนาน และเร่งออกผลิตภัณฑ์ใหม่ๆที่ตอบโจทย์เทรนด์รักสุขภาพมากยิ่งขึ้น

ทั้งนี้หากเราแบ่งหมวดของกลุ่มเครื่องดื่มออกมาเป็น 5 ประเภทหลักๆ แต่ละกลุ่มจะมีมูลค่าตลาดดังนี้

- เบียร์ มูลค่า 200,000 ล้านบาท

- สุรา มูลค่า 110,000 ล้านบาท

- น้ำอัดลม มูลค่า 65,000 ล้านบาท

- เครื่องดื่มชูกำลัง มูลค่า 35,000 ล้านบาท

- น้ำผลไม้ มูลค่า 21,890 ล้านบาท

โดยในช่วงที่ผ่านมามูลค่าของเครื่องดื่มแอลกอฮอล์อยู่ที่ 60% ส่วนเครื่องดื่มไม่มีแอลกอฮอล์ 40% ซึ่งเบียร์เป็นสินค้าที่มียอดจำหน่ายมากที่สุด คิดเป็นราว 72% ของปริมาณจำหน่ายเครื่องดื่มแอลกอฮอล์ทั้งหมด รองลงมาได้แก่ สุรา25%

ส่วนเครื่องดื่มไม่มีแอลกอฮอล์ ส่วนใหญ่เป็นน้ำดื่มและน้ำแร่บรรจุขวดซึ่งมียอดจำหน่ายรวมกันราว 53.7% ของปริมาณจำหน่ายเครื่องดื่มไม่มีแอลกอฮอล์ทั้งหมด รองลงมาคือน้ำอัดลมและโซดา 31% ทีนี้เราไปเจาะข้อมูลผู้นำในแต่ละหมวดกันว่าเป็นใครกันบ้าง ผ่าน Infographic ทั้งหมดในหน้าต่อไป

ที่มา : krungsri research

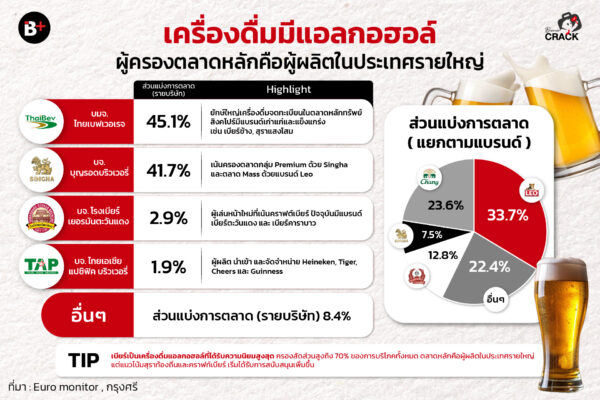

เครื่องดื่มมีแอลกอฮอล์ ผู้ครองตลาดหลักคือผู้ผลิตในประเทศรายใหญ่

ในตลาดเครื่องดื่มมีแอลกอฮอล์นั้น เบียร์เป็นเครื่องดื่มที่ได้รับความนิยมสูงสุด ครองส่วนแบ่งการตลาดด้วยสัดส่วนสูงถึง 70% ของการบริโภคทั้งหมด และตลาดหลักคือผู้ผลิตในประเทศรายใหญ่

จากข้อมูลพบว่า บมจ.ไทยเบฟเวอเรจ จำกัด (มหาชน) และบจ.บุญรอดบริวเวอรี่ มีส่วนแบ่งการตลาดรวมกันมากเกิน 80% ซึ่ง ไทยเบฟ ถือเป็นบริษัทเครื่องดื่มยักษ์ใหญ่ของคนไทย ที่ไปจดทะเบียนในตลาดหลักทรัพย์สิงคโปร์ ก่อตั้งโดยคุณเจริญ สิริวัฒนภักดี มีแบรนด์เก่าแก่และแข็งแกร่ง เช่น เบียร์ช้าง, สุราแสงโสม

ส่วนอันดับที่ 2 คือ บจ.บุญรอดบริวเวอรี่ ครองส่วนแบ่งการตลาด 41.70% โดยบุญรอด เน้นครองตลาดกลุ่ม Premium ด้วย Singha และเจาะตลาด Mass ด้วยแบรนด์ Leo

อันดับที่ 3 บจ.โรงเบียร์เยอรมันตะวันแดง ผู้เล่นหน้าใหม่ที่เน้นคราฟต์เบียร์ ปัจจุบันมีแบรนด์เบียร์ตะวันแดง และ เบียร์คาราบาว

เมื่อดูส่วนแบ่งการตลาดในรายบริษัทไปแล้วทีนี้มาดูส่วนแบ่งการตลาดซึ่งแบ่งโดยยอดขายของแต่ละแบรนด์กันบ้าง

โดย Leo (ลีโอ) ในเครือบุญรอดบริวเวอรี่ ครองส่วนแบ่งการตลาดเป็นอันดับ 1 ด้วยสัดส่วน 33.70% ซึ่งฐานลูกค้าส่วนใหญ่ของลีโอ จะเป็นกลุ่มลูกค้าต่างจังหวัด และเป็นตลาด Mass ซึ่งบุญรอด ผลิต Leo ขึ้นมาเพื่อเจาะตลาดนี้เพื่อนำมาสู่กับเบียร์ช้าง ส่วนอันดับที่ 2 ในปัจจุบันเป็นเบียร์ช้าง ในเครือของไทยเบฟ มีส่วนแบ่งการตลาด 23.60% และอันดับที่ 3 ยังเป็นแบรนด์ในเครือของไทยเบฟ นั่นคือ รวงข้าว มีส่วนแบ่งการตลาด 12.80% ซึ่งเป็นแบรนด์ที่เริ่มต้นมาจากสุราขาวไทยที่มีประวัติศาสตร์ยาวนาน จุดเด่นคือ ลักษณ์ไทยที่ได้นำกลิ่นหอมของข้าวมาเป็นเอกลักษณ์ และปัจจุบันยังพัฒนาผลิตภัณฑ์ให้เข้ากับการดื่มในยุคปัจจุบันเป็นReady-to-Drink เช่น รวงข้าวป๊อกเทล (Pocktail) โดยเน้นความหอม หวานละมุน ดื่มง่าย เหมาะสำหรับคนรุ่นใหม่

จะเห็นได้ว่า ผู้นำของตลาดเครื่องดื่มแอลกอฮอล์ถึงแม้ยังเป็นยักษ์ใหญ่ที่อยู่มาอย่างยาวนาน แต่แนวโน้มสุราท้องถิ่นและคราฟท์เบียร์เริ่มได้รับการสนับสนุนเพิ่มขึ้น นอกจากนี้พฤติกรรมผู้บริโภคในปัจจุบันให้ความสนใจในคราฟต์เบียร์และเบียร์พรีเมียมที่เพิ่มขึ้นในกลุ่มคนรุ่นใหม่ ดังนั้นจึงมีการแข่งขันการเข้าสู่ตลาดของผู้เล่นใหม่ เช่น Carabao และ Tawandang ทำให้ตลาดมีความหลากหลายมากขึ้น

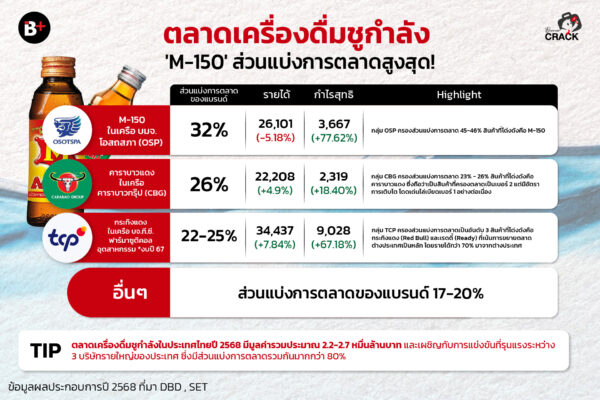

ตลาดเครื่องดื่มชูกำลัง ‘M-150′ ส่วนแบ่งการตลาดสูงสุด!

ในส่วนของกลุ่มเครื่องดื่มชูกำลัง เราพบว่าตลอดหลายปีที่ผ่านมา ผู้นำในธุรกิจยังเป็นบริษัทรายใหญ่เงินทุนหนา ที่ก่อตั้งมายาวนาน และมีสินค้าที่เป็นภาพจำ โดย 3 เจ้าตลาดมีส่วนแบ่งการตลาดรวมกันมากถึง 83% และแข่งขันกันอย่างรุนแรง ทำให้แบรนด์ใหม่เข้าสู่ตลาดค่อนข้างยาก

อันดับที่ 1 คือ M-150 กินส่วนแบ่งการตลาดจากยอดขายมากถึง 32% ในตลาดเครื่องดื่มชูกำลัง ซึ่ง M-150 เป็นบริษัทที่อยู่ในเครือบมจ.โอสถสภา (OSP) ซึ่งมีสินค้าอีกหลากหลาย ถ้าหากแบ่งส่วนแบ่งการตลาดของทั้งบริษัทจะพบว่ากลุ่ม OSP ครองส่วนแบ่งการตลาด 45-46% และในช่วงปี 2568 รายได้ 26,101 ล้านบาท (-5.18%) และกำไรสุทธิ 3,667 ล้านบาท (+77.62%)

อันดับที่ 2 คาราบาวแดง กินส่วนแบ่งการตลาดจากยอดขาย 26% อยู่ภายใต้เครือคาราบาวกรุ๊ป (CBG) ซึ่งทั้งกลุ่ม CBG ครองส่วนแบ่งการตลาด 23% – 26% โดยเราพบข้อมูลที่น่าสนใจว่า คาราบาวแดงมีอัตราการเติบโตโดดเด่นไล่เบียดเบอร์ 1 อย่างต่อเนื่อง โดยปี 2568 มีรายได้ 22,208 ล้านบาท (+4.9%) และกำไรสุทธิ 2,319 ล้านบาท (+18.40%)

อันดับที่ 3 กระทิงแดง กินส่วนแบ่งการตลาดจากยอดขายราว 22-25% ซึ่งอยู่ภายใต้เครือ บจ.ที.ซี.ฟาร์มาซูติคอล อุตสาหกรรมที่เน้นการขยายตลาดต่างประเทศเป็นหลัก โดยรายได้กว่า 70% มาจากต่างประเทศ ซึ่งงบปี 67 มีรายได้ 34,437 ล้านบาท (+7.84%) และกำไรสุทธิ 9,028 ล้านบาท (+67.18%)

จากข้อมูลทั้งหมดจะเห็นว่า กำไรสุทธิของทุกแบรนด์ยังคงปรับตัวขึ้นอย่างโดดเด่น โดยเฉพาะ โอสถสภา ที่ถึงแม้ว่ารายได้จะลดลงแต่กำไรสุทธิกลับพุ่งขึ้นมากถึง 77% แต่ก็แสดงให้เห็นว่า แบรนด์จะต้องเร่งปรับตัวให้เข้ากับผู้บริโภคยุคใหม่ ด้วยการปรับภาพลักษณ์ (Repositioning) จากเครื่องดื่มสำหรับผู้ใช้แรงงานไปสู่กลุ่มพนักงานออฟฟิศและคนรุ่นใหม่ (Gen Z) มากยิ่งขึ้น

นอกจากนี้ยังต้องปรับสินค้าให้เข้ากับความต้องการด้านสุขภาพเช่น Functional Drinks ที่เพิ่มวิตามิน สมุนไพร หรือสารสกัดจากธรรมชาติมากขึ้น และยังต้องปรับสูตรลดน้ำตาลเพื่อรับมือกับ ภาษีความหวานระลอกสุดท้ายที่เริ่มบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2568 อีกด้วย

เครื่องดื่มวิตามินแบรนด์ไทยครองตลาด ส่วนแบ่งในตลาดรวมกันเกิน 80%

ในส่วนของตลาด Functional Drink ในไทยถูกคาดการณ์ว่าจะเติบโตเฉลี่ย 6.45% ตั้งแต่ปี 2568 ถึงปี 2576 (marketreportsworld) จากการสำรวจตลาดพบว่า แบรนด์ไทยครองตลาดเป็นส่วนใหญ่ ด้วยส่วนแบ่งในตลาดรวมกันเกิน 80% ซึ่งหากเราเจาะลงไปในกลุ่มเครื่องดื่มวิตามิน สามารถแยกออกมาเป็น 2 กลุ่มหลักๆ คือ กลุ่มน้ำดื่มผสมวิตามิน (Vitamin Water) และกลุ่มเครื่องดื่มวิตามินซีเข้มข้น (Vitamin C Shots) โดยแต่ละกลุ่มมีผู้เล่นหลักที่ครองตลาดดังนี้

โดยเครื่องดื่มผสมวิตามิน จะพบว่าส่วนแบ่งการตลาดยังไม่ทิ้งห่างกันมากนัก โดยเฉพาะอันดับที่ 1 Vitaday กับอันดับที่ 2 Yanhee Vitamin Water ที่มีส่วนแบ่งการตลาดห่างกันเพียงเล็กน้อยเท่านั้น ซึ่ง Vitaday เป็นแบรนด์ในเครือ General Beverage เจ้าของแบรนด์ที่โด่งดังอย่าง วิตอะเดย์ (vitaday) และน้ำมะพร้าวอีฟ (if) โดยในปี 2567 มีรายได้ 3,459.69 ล้านบาท เติบโต 7.2% แต่ในส่วนของกำไรสุทธิอยู่ที่ 100.70 ล้านบาท ลดลงมากถึง 74.33%

ส่วน Yanhee Vitamin Water เป็นแบรนด์ในเครือโรงพยาบาลยันฮี ซึ่งในปี 2567 มีรายได้ 1,947.72 ล้านบาท ลดลง 9.11% ขณะที่มีกำไรสุทธิ 54.87 ล้านบาท ลดลง 73.02%

อันดับที่ 3 แบรนด์ B’lue (บลู) เป็นแบรนด์น้ำดื่มผสมวิตามินและฟังก์ชันนัลดริงค์ในเครือบริษัท เซ็ปเป้ จำกัด (มหาชน) หรือ SAPPE ในปี 2568 มีรายได้ 5,372.91 ล้านบาท ลดลง 73.61% จากปีก่อนหน้า ขณะที่กำไรสุทธิอยู่ที่ 776.21 ล้านบาท ลดลง 38% จากปีก่อนหน้า

ทีนี้มาดูผู้นำ 3 อันดับแรกของกลุ่มเครื่องดื่มวิตามินซีเข้มข้นกันบ้าง โดยพบว่าผู้นำเบอร์ 1 คือ C-vitt ในเครือโอสถสภา ที่กินส่วนแบ่งการตลาดเกินครึ่งของมูลค่าทั้งหมด ส่วนแบรนด์อื่นๆ ยังมีส่วนแบ่งการตลาดที่ทิ้งห่างจากเบอร์ 1 ค่อนข้างมาก

โดยปัจจัยที่ทำให้ C-vitt ทิ้งห่างจากผู้เล่นรายอื่นเพราะเป็นผู้บุกเบิกตลาดเครื่องดื่มวิตามินซีสูง (200% หรือ 1,000 มก.) รายแรกๆ ของไทยที่เข้ามาสร้างมาตรฐานใหม่ โดยพัฒนามาจากแบรนด์ญี่ปุ่น ทำให้ผู้บริโภคมีความมั่นใจในมาตรฐานและคุณภาพ และยังมีรสชาติอร่อย ดื่มง่ายแก้โจทย์เรื่องรสชาติของวิตามินซีที่มักจะมีกลิ่นยาหรือรสชาติฝาด ทำให้ได้เครื่องดื่มที่ทั้งอร่อยและมีประโยชน์นั่นเอง

4 ยักษ์ใหญ่น้ำอัดลมยังแข่งขันดุเดือด แม้โค้กยังขึ้นหิ้งเบอร์ 1

สำหรับตลาดน้ำอัดลมในไทยปี 2568 มีความท้าทายสูงจากเทรนด์รักสุขภาพ และมีแนวโน้มเติบโตชะลอตัวลงจากกำลังซื้อที่จำกัด โดยมีการคาดการณ์มูลค่าตลาดรวมอยู่ที่ 70,000 ล้านบาท โดยผู้นำตลาดยังคงเป็นแบรนด์ยักษ์ใหญ่จากต่างชาติที่ครองส่วนแบ่งการตลาดมาอย่างยาวนาน

ทั้งนี้อุตสาหกรรมน้ำอัดลมเป็นตลาดผู้ขายน้อยราย ซึ่งเกิดจากการที่แบรนด์น้องใหม่เข้าสู่ตลาดได้ยากเพราะใช้เงินลงทุนเครื่องจักรในการผลิตสูง ต้องเน้นผลิตปริมาณมากเพื่อให้เกิดการประหยัดต่อขนาด โดยผู้นำตลาดคือ Coca-Cola (โค้ก) และ Pepsi (เป๊ปซี่) ทั้ง 2 แบรนด์ครองส่วนแบ่งการตลาดไปแล้ว 90%

สำหรับโค้ก เอกชน 2 เจ้าได้รับสิทธิในการผลิต-จัดจำหน่ายในประเทศไทย คือ บริษัท ไทยน้ำทิพย์ ดูแล 63 จังหวัด (กรุงเทพฯ,เหนือ,อีสาน,ตะวันออก,ตะวันตก) และบริษัท หาดทิพย์ ดูแลพื้นที่ 14 จังหวัดภาคใต้

ส่วนเป็ปซี่ บริหารจัดการโดย บริษัท ซันโทรี่ เป๊ปซี่โค เบเวอเรจ (ประเทศไทย) ซึ่งดูแลแบรนด์ เป๊ปซี่, เซเว่นอัพ และมิรินด้า

ส่วนอันดับที่ 3 คือ เอส น้ำอัดลมสัญชาติไทย ซึ่งเข้ามาเจาะตลาดตั้งแต่ปี 2555 บริหารโดย บริษัท ไทยเบฟเวอเรจ (ผ่านบริษัทในเครือเสริมสุข) ปัจจุบันมีส่วนแบ่งการตลาดประมาณ 9% เน้นเจาะกลุ่ม Gen Z ด้วยรสชาติที่พัฒนามาให้ถูกปากคนไทย โดย เอส เน้นการจัดจำหน่ายที่ครอบคลุม ทั้งในร้านสะดวกซื้อ และพันธมิตรร้านอาหารจึงทำให้สามารถเข้าถึงผู้บริโภคได้

อันดับที่ 4 Big Cola (บิ๊กโคล่า) จำหน่ายครั้งแรกในปี 2549 แต่มีส่วนแบ่งการตลาดเพียง 3% น้อยกว่า เอส ที่เข้ามาตีตลาดช้ากว่าราว 5 ปี ซึ่งบิ๊กโคล่า เป็นแบรนด์ในเครือบริษัท อาเจไทย (AJE Thai) ซึ่งเน้นราคาถูก และปริมาณเยอะ เพื่อเจาะกลุ่มผู้บริโภคที่เน้นความคุ้มค่าเป็นหลัก

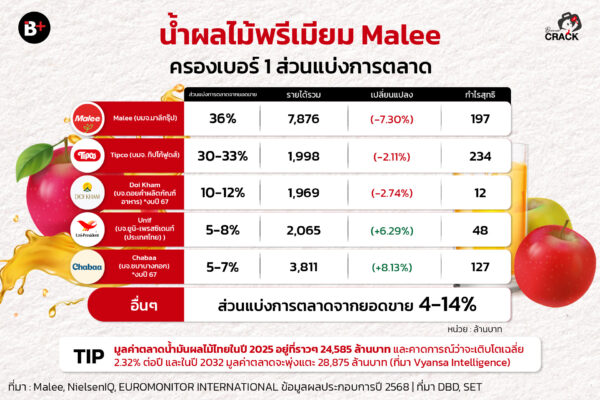

น้ำผลไม้พรีเมียม Malee ครองเบอร์ 1 ส่วนแบ่งการตลาด

ปิดท้ายกันทีตลาดน้ำผลไม้พรีเมียม โดยในปี 2568 มูลค่าตลาดน้ำมันผลไม้ไทยอยู่ที่ราวๆ 24,585 ล้านบาท และมีการคาดการณ์ว่าจะเติบโตเฉลี่ย 2.32% ต่อปี และในปี 2575 มูลค่าตลาดจะพุ่งแตะ 28,875 ล้านบาท (ที่มา Vyansa Intelligence)

โดยมีผู้นำตลาด 5 อันดับแรกดังนี้

อันดับที่ 1 แบรนด์ Malee (มาลี) มีส่วนแบ่งการตลาด 36% ภายใต้เครือ บมจ.มาลีกรุ๊ป โดยในปี 2568 มีรายได้รวม7,876 (-7.30%) และกำไรสุทธิ 197 (-51.09%) โดยรายได้รวมของ มาลีกรุ๊ป ลดลงจากการชะลอตัวของยอดขายกลุ่มผลิตภัณฑ์นมจาก และผลไม้กระป๋อง

อันดับที่ 2 แบรนด์ Tipco (ทิปโก้) ยังคงเป็นเบอร์ 2 ผู้นำตลาดด้วยส่วนแบ่งการตลาดราว 30-33% ซึ่งปี 2568 มีรายได้รวม 1,998 (-2.11%) แต่ความน่าสนใจคือสามารถพลิกกลับมามีกำไร 234 ล้านบาท

อันดับที่ 3 คือ ดอยคำ ภายใต้ บจ.ดอยคำผลิตภัณฑ์อาหารในปีล่าสุด (ปี 2567) มีรายได้ 1,969 (-2.74%) และสามารถพลิกกลับมาเป็นกำไร 12 ล้านบาท

ในภาพรวมแล้วแบรนด์น้ำผลไม้ส่วนใหญ่มีรายได้ที่ลดลง แต่ในแง่ของกำไรสุทธิเป็นไปในทิศทางที่ดีขึ้น ส่วนหนึ่งเกิดจากการพัฒนาด้วยนวัตกรรมการผลิต และการเพิ่มรสชาติและผลิตภัณฑ์เพื่อตอบโจทย์ไลฟ์สไตล์คนรุ่นใหม่ที่เร่งรีบ ซึ่งเน้นขนาดพร้อมดื่มที่สะดวกซึ่งเป็นสินค้าที่มีมาร์จิ้นสูงกว่า นอกจากนี้ยังเพิ่มผลิตภัณฑ์ที่เป็นตลาดน้ำผลไม้ผสมเครื่องดื่มประเภทอื่น (Functional Drink) ให้กกลายเป็นน่านน้ำใหม่ที่เติบโตได้ในอนาคต

ที่มา : DBD , SET