The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

จากปัญหาหนี้ไม่ก่อให้เกิดรายได้ (NPLs) มีอัตราสูงขึ้น ทำให้ ธปท. เตือนพฤติกรรมการปล่อยกู้ของธนาคารพาณิชย์ที่ควบคุมคุณภาพลดลง หลังจากมีการปล่อยสินเชื่อที่อยู่อาศัยเกินหลักประกัน (LTV) ที่ ธปท. กำหนด ซึ่งสร้างความเปราะบาง และเสถียรภาพทางเศรษฐกิจได้เป็นอย่างดี

ทั้งนี้ เป็นผลจากการแข่งขันด้านการปล่อยสินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์ เพื่อดึงดูดลูกค้าให้ขอสินเชื่อกับตน ซึ่งเมื่อพิจารณาที่อยู่อาศัยประเภทอาคารชุด คอนโดมิเนียม ให้ปล่อยกู้ได้ไม่เกิน 90% ของราคาประเมิน สำหรับที่อยู่อาศัยแนวราบ ให้ปล่อยกู้ไม่เกิน 95% ของราคาประเมิน แต่ทั้งนี้ธนาคารพาณิชย์ได้มีการปล่อยกู้เกินวงเงินของราคาประเมิน จนทำให้เกิดปัจจัยเสี่ยงทางด้านเศรษฐกิจต่าง ๆ

ปัจจัยเสี่ยงที่ทำให้เกิด LTV

1. การปล่อยสินเชื่อของธนาคารพาณิชย์

โดยธนาคารพาณิชย์บางแห่งให้วงเงินจากราคาประเมินถึง 120-130% เป็นผลมาจากมูลค่าของที่อยู่อาศัยมีการลดราคาพิเศษ แต่ผู้ซื้อได้รับเงินกู้ตามราคาประกาศขายปกติ ซึ่งส่งผลให้ได้รับเงินมากเกินราคาประเมินที่แท้จริง

อีกทั้ง ปัจจัยเสี่ยงมาจากในกลุ่มนักลงทุนที่ไม่ได้ซื้อบ้านอยู่อาศัยหลังแรก โดยจากการซื้อคอนโดครั้งละหลายสิบห้อง และขอกู้เป็นวงเงินสูง ซึ่งการขอกู้ดังกล่าวเป็นการขอยื่นสินเชื่อกระจายไปตามธนาคารพาณิชย์ต่าง ๆ ส่งผลให้ได้รับวงเงินเกินจำนวนจากหลายธนาคารพาณิชย์ ก่อให้เกิดเงินเหลือไปใช้จ่ายด้านอื่น ซึ่งผิดวัตถุประสงค์การใช้เงิน เช่น เล่นหุ้น ลงทุนอื่น ๆ ชำระหนี้บัตรเครดิต เป็นต้น

2. การรีไฟแนนซ์ที่อยู่อาศัย

เมื่อเราผ่อนชำระค่างวดที่อยู่อาศัยครบ 3 ปี จึงเริ่มมองหาธนาคารสำหรับรีไฟแนนซ์ เพื่อให้ดอกเบี้ยลดลง โดยธนาคารพาณิชย์มักจะมีโปรโมชั่นอันเป็นแรงจูงใจในการดึงดูดลูกค้าเพื่อให้มารีไฟแนนซ์กับตน จากการที่ให้กู้เพิ่มจากเดิม โดยสามารถให้กู้เกิน 100% และ Top Up ให้อีก เช่น ผ่อนหนี้บ้าน 10 ล้านบาท ลงมาเหลือ 5 ล้านบาท พอรีไฟแนนซ์แบงก์เพิ่มวงเงินให้เป็น 10 ล้านบาท

ทั้งนี้ ปัจจุบัน ธปท. ยังคงไม่ได้มีมาตรารองรับการให้วงเงินส่วนเกิน LTV อย่างชัดเจน ดังนั้น มาดูมาตราการของต่างประเทศกันดีกว่า ว่าเขามีแผนรองรับการเกิดเหตุการณ์ดังกล่าวอย่างไร

1. กำหนดให้วงเงินส่วนที่ให้เกินจาก LTV

- เสียวงเงินสินเชื่อแพงขึ้น

- เพิ่มหลักประกัน เช่น บัญชีเงินฝาก

2. คุม LTV หลังที่ 2

- บ้านหลังแรกให้วงเงิน 70% ของราคาบ้าน สำหรับหลังที่ 2 ให้วงเงิน 50% หรือ 30%

- เพื่อป้องกันการซื้อเพื่อเก๊งกำไร และผู้ที่ไม่มีวินัยทางการเงิน

ทำไมถึงน่ากังวล?

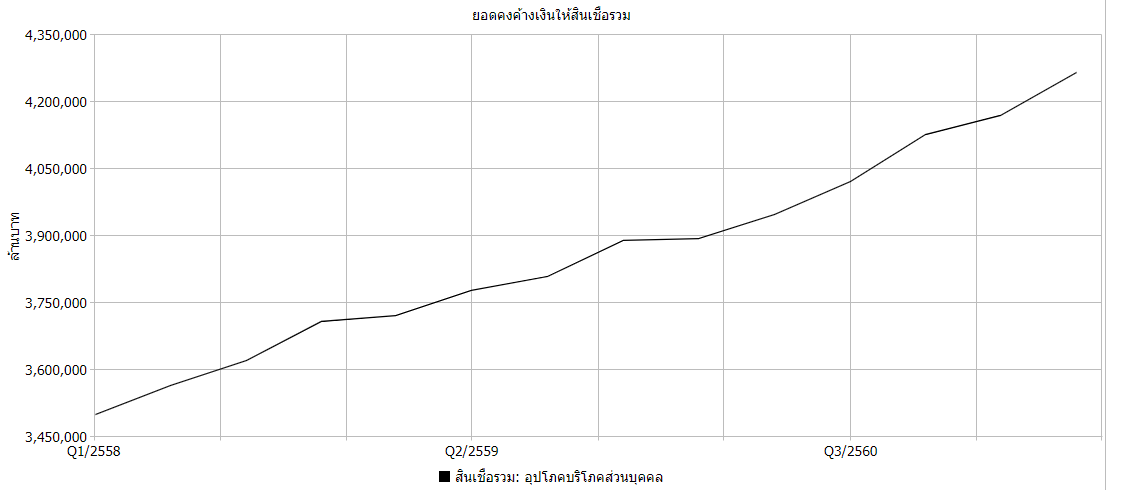

ทั้งนี้ ยอดคงค้างสินเชื่อรวม อุปโภคบริโภคส่วนบุคคล ตั้งแต่ ไตรมาสที่ 1 ปี 2558 อยู่ที่ 3.5 ล้านล้านบาท จนถึง ไตรมาสที่ 2 ปี 2561 อยู่ที่ 4.26 ล้านล้านบาท

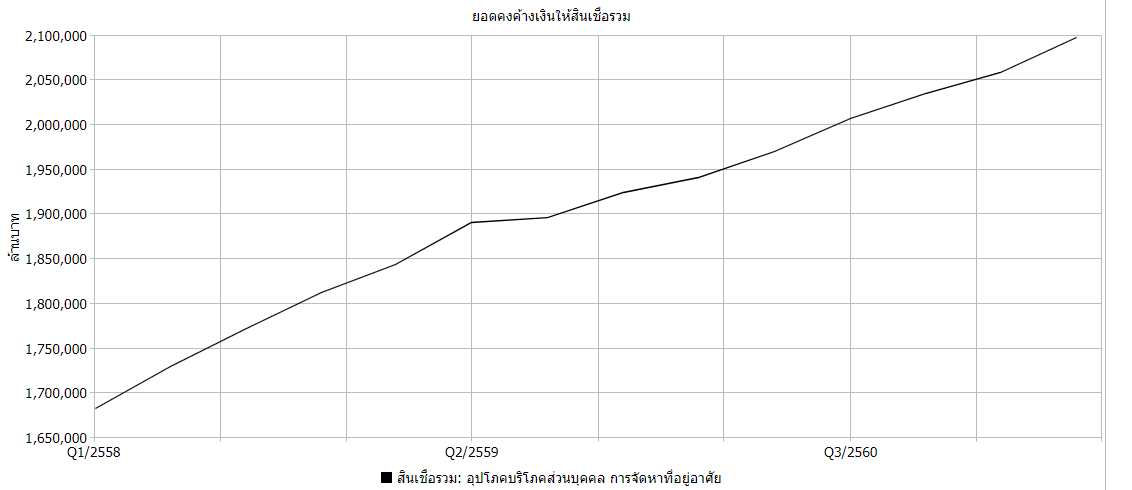

สำหรับ ยอดคงค้างสินเชื่อรวมอุปโภคบริโภคส่วนบุคคล ประเภทจัดหาที่อยู่อาศัย ในไตรมาสที่ 1 ปี 2558 อยู่ที่ 1.68 ล้านล้านบาท จนถึง ไตรมาสที่ 2 ปี 2561 อยู่ที่ 2.1 ล้านล้านบาท

ดังนั้น จากการตัวเลขสถิติแสดงว่า คนไทยยังคงมีอัตราการก่อหนี้เสียด้านอุปโภคบริโภคเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งอาจสื่อถึงการไม่มีวินัยทางการเงินเท่าที่ควร ประกอบกับช่องทางที่เข้าถึงแหล่งเงินทุนได้อย่างง่ายดาย โดยที่ไม่มีมาตรการควบคุมคุณภาพสินเชื่อที่มีประสิทธิภาพ กลายเป็นความน่ากังวลต่อระบบเศรษฐกิจในอนาคตเป็นอย่างมาก

IMPACT

- ปัจจัยเสี่ยงที่กล่าวมาข้างต้น ส่งผลให้เกิดการใช้จ่ายผิดวัตถุประสงค์ เพิ่มความเป็นไปได้ในการก่อหนี้เป็นทอด ๆ เนื่องจากไม่สามารถรับรู้ได้ว่าบุคคลเหล่านี้ นำเงินไปใช้ในวัตถุประสงค์อะไร

- สร้างนิสัยเสียด้านวินัยทางการเงินให้แก่คนไทย เนื่องจากช่องทางดังกล่าวเป็นแหล่งเงินทุนที่ได้มาอย่างง่าย อีกทั้งเหมือนได้รับเงินเปล่า โดยที่ไม่ทราบว่าบุคคลดังกล่าวมีประสิทธิภาพในการชำระหนี้เทียบเท่าวงเงินที่ได้รับจริงหรือไม่ เนื่องจากให้วงเงินเกินราคาประเมินมากกว่าคุณสมบัติของผู้กู้ที่มี

- การที่นักลงทุนสามารถซื้อที่อยู่อาศัยได้ง่าย ทำให้เกิดการเก๊งกำไร กลายเป็น Demand เทียม ที่ส่งผลให้ราคาที่อยู่อาศัยมีแนวโน้มสูงขึ้นในที่สุด

- หลังจากนี้ ธนาคารพาณิชย์อาจมีการปล่อยสินเชื่อที่อยู่อาศัยยากยิ่งขึ้น ซึ่งอาจส่งผลให้วงเงินกู้ที่ได้รับลดลงจากเดิม

- หาก ธปท. ยังคงไม่มีแผนการรอบรับที่ชัดเจน จะทำให้นอกเหนือจากการก่อหนี้เสียที่อยู่อาศัยสูงขึ้นแล้ว ยังส่งผลต่อจำนวนหนี้เสียในประเภทอื่นสูงขึ้นตามไปด้วย

อย่างไรก็ตาม ธปท. ได้มีมาตรการควบคุมธนาคารพาณิชย์ในการควบคุมปล่อยสินเชื่อให้เข้มงวดเพิ่มขึ้น และต้องการพูดคุยกับผู้ประกอบการอสังหาริมทรัพย์ในเรื่องการให้ส่วนลดราคาที่อยู่อาศัย อันส่งผลให้เกิดแรงจูงใจให้คนกู้มากเกินไป

ดังนั้น จากเหตุการณที่กล่าวมาข้างต้น กลายเป็นความเสี่ยงในการก่อหนี้ให้แก่ครัวเรือน ส่งผลต่อเนื่องให้แก่ธนาคารพาณิชย์แบกรับ NPLs เมื่อไม่สามารถเรียกเก็บหนี้ได้ตามกำหนด อันก่อให้เกิดความเปราะบางและเสถียรภาพของเศรษฐกิจไทยในท้ายที่สุด