The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

อุตสาหกรรมร้านอาหารในประเทศไทยยังคงเติบโตและแข่งขันกันอย่างเข้มข้น โดยเฉพาะในปี 2567 ที่หลายแบรนด์สามารถพลิกฟื้นผลประกอบการหลังสถานการณ์โควิด-19 ขณะที่บางกลุ่มต้องเผชิญความท้าทายเรื่องต้นทุนและการแข่งขันรุนแรง ในบทความนี้ “Business Crack” จะพามาสำรวจ “กลุ่มธุรกิจร้านอาหาร” ทั้ง 5 ประเภท เพื่อดูว่าใครครองแชมป์ ใครน่าจับตา และใครกำลังกลายเป็น Rising Star ของตลาด

ทีนี้เรามาดูข้อมูลในแต่ละธุรกิจกันว่า ใครเป็นผู้นำตลาด ผ่าน Infographic ต่อจากนี้

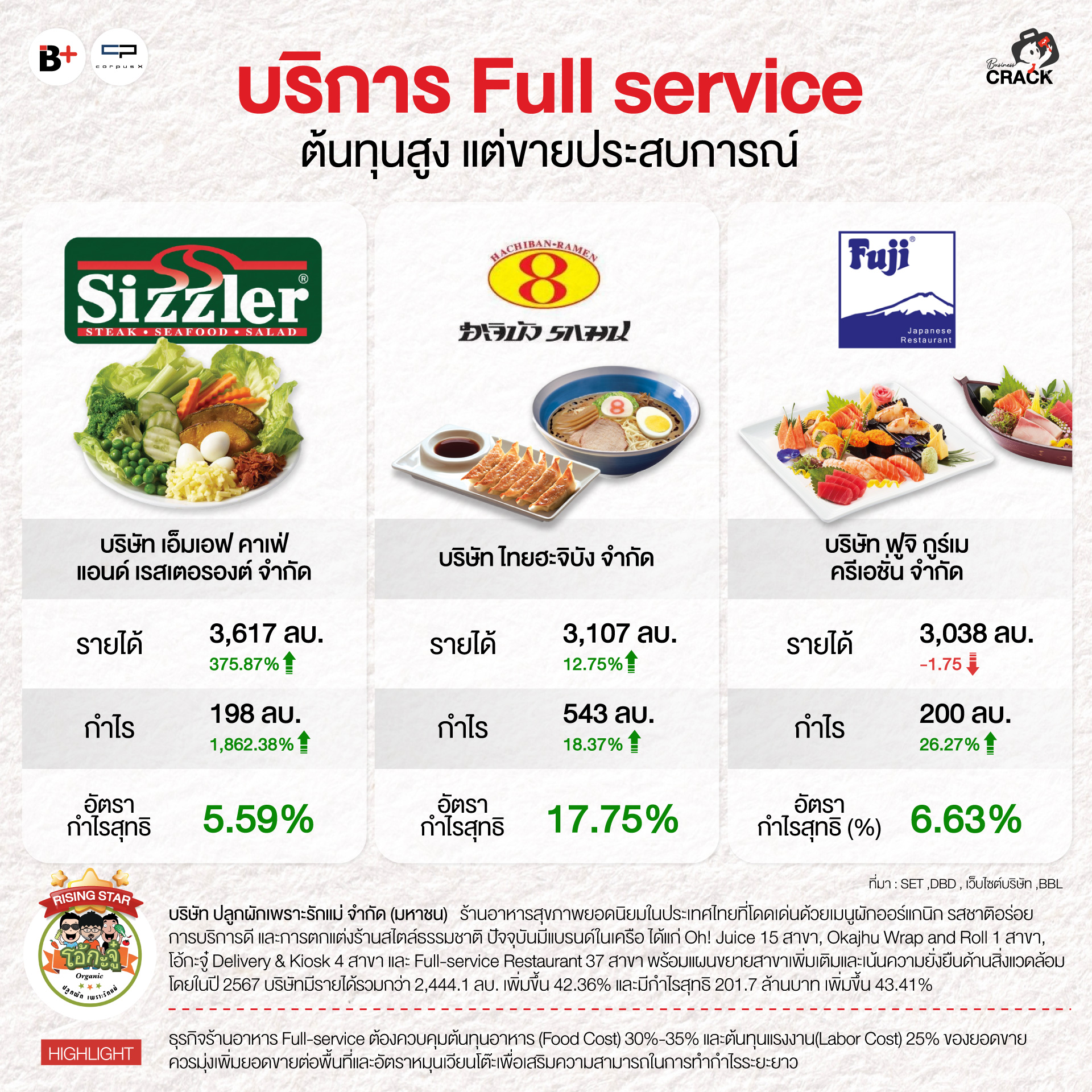

บริการ Full-service : ต้นทุนสูง แต่ขาย “ประสบการณ์”

ธุรกิจร้านอาหารแบบ Full-service ที่เน้นการบริการครบวงจรยังคงครองพื้นที่สำคัญในตลาด แม้จะเผชิญกับแรงกดดันจาก Food Cost และ Labor Cost ที่รวมกันเกิน 50% ของยอดขาย แต่หากแบรนด์สามารถสร้าง “ประสบการณ์” ที่แตกต่างได้ ก็ยังคงดึงดูดลูกค้าได้อย่างเหนียวแน่น

ผู้นำของกลุ่มนี้คือ เอ็มเอฟ คาเฟ่ แอนด์ เรสเตอรองต์ จำกัด ที่ก้าวกระโดดด้วยรายได้ 3,617 ล้านบาท โตทะยาน 375% และกำไรพุ่งกว่า 1,800% ตอกย้ำพลังการบริหารเชิงรุก ขณะที่ ไทยฮะจิบัง ครองตลาดราเมงอย่างมั่นคงด้วยรายได้กว่า 3,107 ล้านบาท และกำไร 543 ล้านบาท ส่วน ฟูจิ กูร์เม ครีเอชั่น แม้รายได้หดตัวเล็กน้อย แต่กำไรยังโตได้กว่า 26% สะท้อนการควบคุมต้นทุนที่ดี

ที่น่าจับตาคือ ซูชิโร่ จีเอช (ประเทศไทย) ที่สร้างแรงกดดันให้คู่แข่ง ด้วยรายได้ 2,902 ล้านบาท โต 53% และกำไรขยายตัวกว่า 114% ขึ้นแท่นผู้ท้าชิงสำคัญ

Rising Star ของกลุ่มนี้คือ บริษัท ปลูกผักเพราะรักแม่ จำกัด (มหาชน) หรือที่คนรู้จักกันในชื่อ “โอ้กะจู๋” ที่ปั้นกระแสอาหารสุขภาพจนทำรายได้ 2,444 ล้านบาท โต 42% และกำไร 201 ล้านบาท จุดแข็งคือการสร้างแบรนด์ที่เชื่อมโยงกับ “สุขภาพ + ความยั่งยืน” ซึ่งสอดคล้องกับเทรนด์ผู้บริโภครุ่นใหม่

ธุรกิจบุฟเฟ่ต์ : แข่งขันดุเดือด ใช้ “กลยุทธ์ราคา” ดึงลูกค้า

ถัดมาคือกลุ่มบุฟเฟ่ต์ ที่ยังครองใจผู้บริโภคชาวไทย ซึ่งขึ้นชื่อเรื่อง “กินคุ้ม” และให้ความสำคัญกับความหลากหลาย โดยผู้นำตลาดคือ เอ็น เอ็น เรสเตอรองท์ กรุ๊ป ด้วยรายได้กว่า 7,075 ล้านบาท และกำไร 1,168 ล้านบาท เพิ่มขึ้นถึง 34% จากปีก่อน ขณะที่ โออิชิ กรุ๊ป (มหาชน) ยังแข็งแกร่งด้วยรายได้ 5,683 ล้านบาท และกำไรทะลุ 4,500 ล้านบาท

แม้บางรายอย่าง โนเบิล เรสเตอรองต์ และ มิราเคิล แพลนเนท มีรายได้ต่างกันมาก แต่ก็ยังยืนหยัดในตลาดได้ ซึ่งสะท้อนว่าบุฟเฟ่ต์ยังคงมีฐานลูกค้ากว้าง

Rising Star ของกลุ่มนี้คือ ฮอตพอตแมน กรุ๊ป ที่เน้นหม้อไฟสไตล์จีนแท้ เปิดสาขาแต่ละครั้งมีคนต่อคิวหลายพันคน แสดงถึงดีมานด์ที่ยังล้นหลาม หลังโควิด-19 ข้อมูลจาก Hungry Hub ยังระบุว่า International Buffet ได้รับความนิยมสูงสุด ตามด้วย Korean BBQ และ Shabu Buffet เทรนด์นี้ชี้ชัดว่า “บุฟเฟ่ต์” ไม่ใช่เพียงแค่ความอิ่มคุ้ม แต่กลายเป็นกิจกรรมสังคมและไลฟ์สไตล์ที่ยังมีช่องว่างให้เติบโต

ธุรกิจอาหาร Take away: แข่งขันเดือด แบรนด์ใหญ่สปินออฟ

ฝั่ง Grab & Go และ Take away กลายเป็นสนามใหม่ของการเติบโต โดยมี เอส แอนด์ พี ซินดิเคท (มหาชน) ครองแชมป์ด้วยรายได้กว่า 6,200 ล้านบาท และกำไร 426 ล้านบาท ตามด้วย ซีพีเอฟ เรสเทอรองท์ แอนด์ ฟู้ดเชน ที่มียอดขายกว่า 5,313 ล้านบาท แม้กำไรจะหดตัว 22% ก็ตาม ส่วน วราภรณ์ สมพงษ์ ฟู้ดส์ ยังคงรักษาความเป็นเบอร์หนึ่งด้านติ่มซำด้วยรายได้ 1,668 ล้านบาท

จุดพลิกเกมของกลุ่มนี้คือ เดลิเวอรี่ และ ร้านขนาดเล็กสปินออฟ ที่เกิดจากแบรนด์ใหญ่ ๆ เพื่อขยายตลาด

Rising Star ที่น่าจับตาคือ White Story เครือโซดา น้ำชา ที่เน้นอาหารและเบเกอรี่สดใหม่ทุกวัน ปัจจุบันเปิดแล้วกว่า 100 สาขา และยังมีแผนขยายต่อเนื่อง ความสำเร็จอยู่ที่การจับกลุ่ม “คนเมืองที่ใช้ชีวิตเร่งรีบ” ซึ่งข้อมูลชี้ว่ากว่า 19% ของผู้ใช้สั่งอาหารเดลิเวอรี่ 3–6 ครั้งต่อสัปดาห์ และกว่า 11% สั่งมากกว่าหนึ่งครั้งต่อวัน

ร้านอาหาร Limited-service : เร็ว คุ้มค่า ต้องใช้ “เทคโนโลยี”

ธุรกิจ Limited-service เน้นความรวดเร็ว ราคาจับต้องได้ และใช้เทคโนโลยีเพื่อบริหารต้นทุน โดยมี เดอะ คิวเอสอาร์ ออฟ เอเชีย ครองตลาดด้วยรายได้ 10,700 ล้านบาท และกำไร 402 ล้านบาท ตามมาด้วย แมคไทย (McDonald’s) ที่สร้างรายได้กว่า 7,960 ล้านบาท และกำไร 350 ล้านบาท ส่วน เรสเทอรองตส์ ดีเวลลอปเม้นท์ เจ้าของ Burger King และ Dairy Queen ยังเผชิญภาวะขาดทุนกว่า 291 ล้านบาท

ที่โดดเด่นที่สุดคือ ซูชิโร่ จีเอช (ประเทศไทย) ทะยานขึ้นเป็น Rising Star ของกลุ่ม Limited-service ด้วยรายได้และกำไรที่โตแบบก้าวกระโดด จุดแข็งคือการผสมผสานคุณภาพ ความรวดเร็ว และระบบบริการที่ล้ำสมัย ตอบโจทย์คนเมืองที่ต้องการ “เร็ว + คุ้ม + มีคุณภาพ”

โครงสร้างธุรกิจร้าน Holding Company : หลายแบรนด์ในเครือเดียว กระจายความเสี่ยงได้ดีกว่า

สุดท้ายคือกลุ่ม Holding Company ที่ถือพอร์ตแบรนด์มหาศาลและสามารถบริหารความเสี่ยงได้ดีกว่าใคร โดย เอ็มเค เรสโตรองต์ กรุ๊ป (มหาชน) นำโด่งด้วยรายได้ 13,778 ล้านบาท และกำไรสุทธิ 1,441 ล้านบาท จากแบรนด์ดังอย่าง MK สุกี้ และยาโยอิ ส่วน เซ็นทรัล เรสตอรองส์ กรุ๊ป (CRG) ติดอันดับสองด้วยรายได้ 11,919 ล้านบาท พร้อมแบรนด์แมสทั้ง KFC, Mister Donut และ Shinkanzen Sushi

ด้าน ไมเนอร์ อินเตอร์เนชั่นแนล (MINT) แม้รายได้ลดเล็กน้อย แต่ยังมีกำไรกว่า 1,089 ล้านบาทจากแบรนด์อย่าง The Pizza Company, Swensen’s และ Bonchon ขณะที่ ZEN Group และ Food Passion (เจ้าของ BBQ Plaza) ก็ยังคงเป็นผู้เล่นสำคัญในสนาม

Rising Star ของกลุ่มนี้คือ iberry Group ของ “ปลา อัจฉรา บุรารักษ์” ที่ถือครองกว่า 18 แบรนด์ ทำรายได้รวมกว่า 4,400 ล้านบาท และกำไรสุทธิ 820 ล้านบาทในปี 2567 การเติบโตของ iberry ชี้ให้เห็นว่า Holding Company ไม่จำเป็นต้องเป็นยักษ์ใหญ่เสมอไป แต่การสร้างแบรนด์ที่หลากหลายและมีอัตลักษณ์ชัดเจน ก็สามารถก้าวขึ้นมาเป็นผู้เล่นระดับชาติได้

เมื่อมองภาพรวม ธุรกิจร้านอาหารไทยปี 2567 สะท้อนให้เห็นความเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญ Full-service ยังคงขายประสบการณ์, Buffet ขายความคุ้มค่า, Take away ตอบโจทย์ไลฟ์สไตล์เร่งรีบ, Limited-service ใช้เทคโนโลยีขับเคลื่อน และ Holding Company คือผู้จัดพอร์ตที่ครองเกม

สิ่งที่ชัดเจนคือ เทรนด์การบริโภคเปลี่ยนเร็ว และ “ผู้เล่นที่ปรับตัวทัน” เท่านั้นที่จะอยู่รอดและเติบโตในจักรวาลธุรกิจร้านอาหารที่แข่งขันกันดุเดือดแบบไม่มีวันหยุด