The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

หลายคนคงรู้อยู่แล้วว่าประเทศไทยเป็นผู้ผลิตและส่งออกยางพารามากที่สุดอันดับ 1 ของโลกมาหลายปีติดต่อกัน และสิ้นปี 2567 ไทยส่งออกยางพารารวมทุกชนิดด้วยมูลค่า 175,209 ล้านบาท เพิ่มขึ้น 0.94% เมื่อเทียบกับปี 2566 โดยไทยมีส่วนแบ่งการตลาดราว 28% ขณะที่คู่แข่งการส่งออกยางพาราของไทยคือ อินโดนีเซียส่วนแบ่งการตลาดราว 19% และโกตดิวัวร์ราว 16%

แต่ในปี 2568 เป็นต้นไปธุรกิจยางพาราจะไม่ได้เฟื่องฟูเหมือนอย่างปีที่ผ่านมา หากเรามองจากสมการหลายๆ ตัว ทั้งดีมานด์ในตลาดโลก , ปัจจัยที่จะกดดันราคา รวมไปถึงความต้องการของคู่ค้าหลักของไทยที่ลดลง

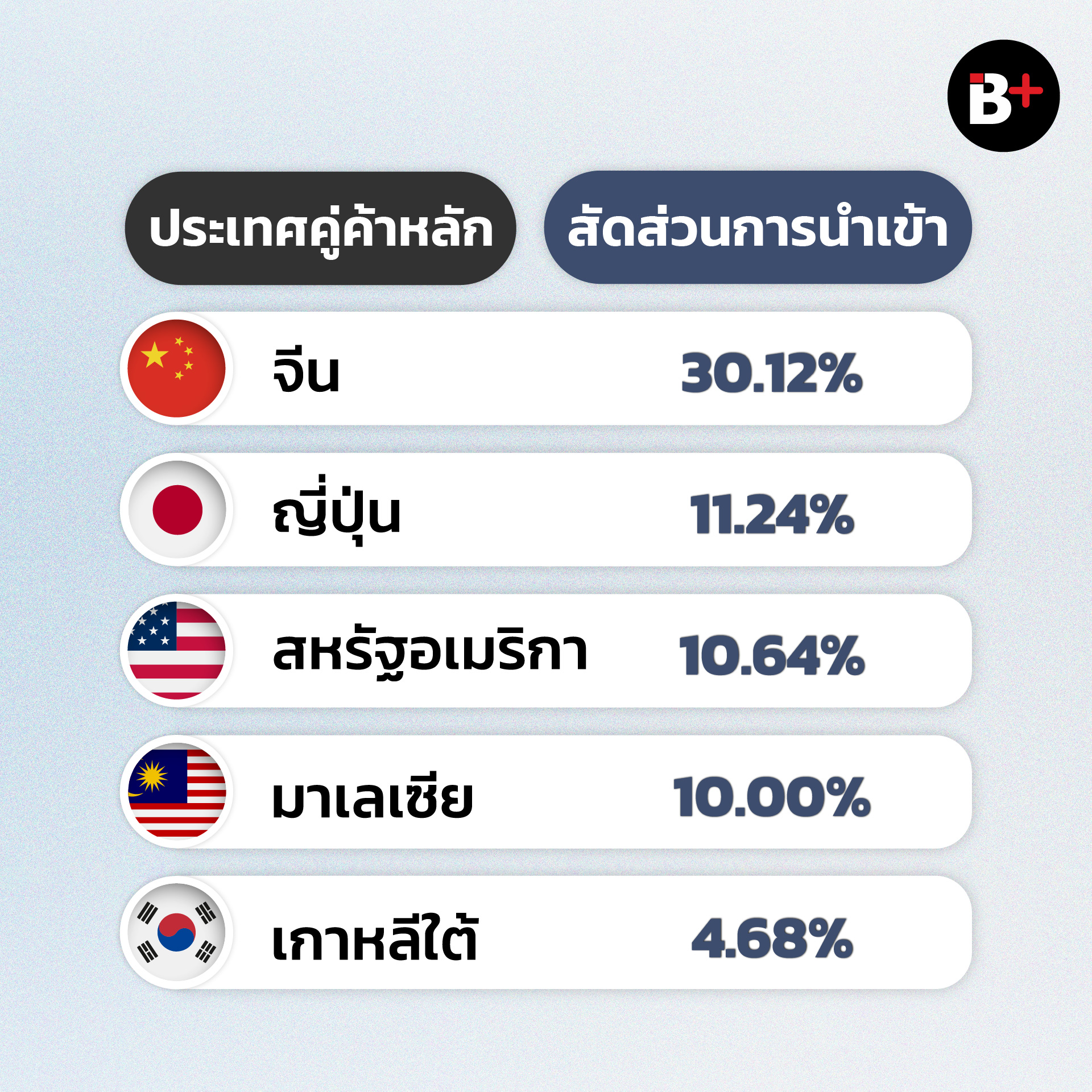

โดยประเทศคู่ค้าสำคัญที่นำเข้าเป็นอันดับ 1 ของไทยคือ ‘จีน’ ที่มีสัดส่วนการนำเข้ายางจากไทยมากถึงราวๆ 30.12% ด้วยมูลค่าในปี 2567 ที่ 52,774 ล้านบาท ส่วนประเทศคู่ค้าที่นำเข้าจากไทยอันดับที่ 2 คือ ญี่ปุ่น 11.24% สหรัฐอเมริกา 10.64% มาเลเซีย 10.00% เกาหลีใต้ 4.68% อินเดีย 4.07% ตุรกี 3.19% เวียดนาม 2.66% สเปน 2.45% บราซิล 2.33%

ผู้นำเข้าหลักของไทย

ซึ่งในปี 2567 เป็นช่วงเฟื่องฟูของธุรกิจยางพาราหากมองในแง่มูลค่าการส่งออก แต่เมื่อเจาะข้อมูลเข้าไปอีกนิดเราจะพบว่า จริงๆแล้วสาเหตุที่มูลค่าการส่งออกปรับตัวขึ้นนั้น มาจากราคายางพาราที่เพิ่มขึ้นจากเดิมในปี 2566 มีราคาต่อหน่วยอยู่ที่ 46,233 แต่ในปี 2567 กลับพุ่งขึ้นมาเป็น 62,198 แต่ในแง่ของปริมาณการส่งออกนั้นเพิ่มขึ้นมาเล็กน้อยเท่านั้น จาก 2,723,654 เมตริกตัน เป็น 2,816,938 เมตริกตัน และยิ่งแย่ไปกว่านั้นหากเทียบกับปี 2565 ที่เราเคยส่งออกได้มากถึง 3,280,891เมตริกตัน ที่ราคาต่อหน่วย 54,151

นอกจากนี้หากมองผู้นำเข้าหลักอย่างจีน จะเห็นว่าภายในระยะเวลาเพียง 3 ปี ไทยมีสัดส่วนการส่งออกไปจีนลดลงจากเดิมราว 50% เหลือเพียง 30% เท่านั้น

ซึ่งสาเหตุที่จีนนำเข้าน้อยลงนั้น ย้อนกลับไปเมื่อ 10 กว่าปีก่อน ด้วยความที่จีนเป็นผู้บริโภคยางพาราอันดับ 1 ของโลก เพราะจีนนั้นมีความสามารถในการเก็บเกี่ยวผลผลิตในประเทศต่ำกว่าความต้องการอย่างมาก ทำให้จีนพึ่งพาการนำเข้าจากหลายประเทศทั่วโลก และถ้าหากปล่อยเอาไว้นานเข้าจะไม่ส่งผลดีต่อดุลการค้าของจีนแน่นอน

ดังนั้น ในช่วงหลายปีที่ผ่านมารัฐบาลจีนจึงมีนโยบายลงทุนขยายสวนยางพาราทั้งในและต่างประเทศ เพื่อสร้างความมั่นคงด้านอุปทานให้อุตสาหกรรมยางพารา ส่วนหนึ่งเพื่อป้องกันความเสี่ยงที่จะเกิดขึ้นกับห่วงโซ่อุปทานหากเกิดภาวะขาดแคลนยางพารา อีกส่วนเพื่อคงการได้ดุลการค้าเอาไว้ เพราะจีนนั้นเป็นประเทศที่เกินดุลการค้ากับหลายประเทศมาอย่างยาวนาน (ในปี 2567 จีนมียอดเกินดุลการค้าที่ระดับสูงสุดเป็นประวัติการณ์)

ซึ่งผลจากการส่งเสริมให้ขยายพื้นที่เพาะปลูกยางพาราในประเทศอย่างต่อเนื่อง ทำให้จีนเริ่มมีผลผลิตยางพาราในประเทศมากขึ้นและพึ่งพาการนำเข้าน้อยลง เห็นได้จากปริมาณผลผลิตยางพาราของจีนที่ขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง ตั้งแต่ปี 2555 เป็นต้นมา จีนมีปริมาณผลผลิตยางพาราธรรมชาติอยู่ที่ประมาณ 800,000 ตันต่อปี และในปี 2565 พบว่ามีปริมาณการผลิตยางพารา 861,675 ตัน และในปีต่อๆไปจีนอาจมีผลผลิตเพิ่มขึ้นจากพื้นที่เพาะปลูกที่เพิ่มขึ้น และอาจพึ่งพาการนำเข้าจากไทยน้อยลง (ระยะเวลาเก็บเกี่ยวยางพารายาวนานถึง 10 ปีตั้งแต่เริ่มต้นปลูก) และลดบทบาทของไทยในการเป็น Supplier หลักลง

นอกจากนี้เมื่อดีมานด์จากผู้บริโภคหลักอย่างจีนลดลง ก็ทำให้ราคายางพาราในตลาดโลกไม่สามารถปรับตัวสูงขึ้นเหมือนในอดีตได้อีกแล้ว เพราะจีนมีแต่จะเก็บเกี่ยวผลผลิตได้มากขึ้นๆ (หากไม่เผชิญกับภาวะทางสภาพภูมิอากาศ หรือวิกฤตทางธรรมชาติรุนแรง)

ขณะที่ในปี 2568 ยังเป็นโจทย์ใหญ่ของผู้ส่งออกยางพาราไทย โดยมีการคาดการณ์ว่ามูลค่าการส่งออกยางพาราไทยในปี 2568 มีแนวโน้มหดตัว 8.8% จากปีก่อน มาอยู่ที่ 4.5 พันล้านดอลลาร์สหรัฐ หรือราว 148,500 ล้านบาท เพราะราคาส่งออกยางพาราเฉลี่ยถูกมองว่าจะลดลง 6.7% หลังจากที่ความต้องการใช้ยางพาราโลกมีการเติบโตชะลอตัวลง เนื่องจากเศรษฐกิจของประเทศคู่ค้า มีแนวโน้มเติบโตชะลอลง ส่งผลให้ความต้องการใช้ผลิตภัณฑ์ยาง โดยเฉพาะยางล้อรถยนต์ มีแนวโน้มเติบโตต่ำ

ขณะเดียวกันปริมาณผลผลิตยางพาราโลกมีแนวโน้มฟื้นตัวดี จากปัญหาภัยแล้งที่คลี่คลาย และโรคระบาดในพืชที่ลดลง ทั้งหมดนี้ได้ทำให้การขาดดุลในตลาดยางพาราโลกเริ่มคลี่คลายมีผลต่อราคายางพารา

นอกจากนี้หากพูดถึงอุตสาหกรรมยางพาราแปรรูป ก็พบว่ายังมีอีกหนึ่งปัญหาคือ กระแสความยั่งยืน ซึ่งจะมีกฏระเบียบที่ต้องระวังคือ กฎระเบียบว่าด้วยสินค้าที่ปลอดจากการตัดไม้ทำลายป่าของสหภาพยุโรป (EUDR) ที่จะเริ่มบังคับใช้ตั้งแต่ 30 ธ.ค. 2568 โดย EUDR กำหนดให้ผู้ประกอบการที่ส่งสินค้ายางพารา หรือสินค้าที่ผลิตจากยางพาราไปยังตลาดยุโรปจะต้องมีการตรวจสอบย้อนกลับแหล่งที่มาของวัตถุดิบ ว่ามาจากพื้นที่ปลอดจากการตัดไม้ทำลายป่าหรือไม่ และมาตรการนี้ก็จะทำให้ต้นทุนของผู้ประกอบการไทยเพิ่มขึ้นและส่งผลต่ออัตรากำไรสุทธิ

โดย ‘Business+’ ได้สำรวจข้อมูลส่วนแบ่งการตลาดของธุรกิจยางพาราในไทย พบว่า ส่วนใหญ่ผู้ประกอบการเป็นบริษัทขนาดใหญ่ เพราะธุรกิจแปรรูปยางพารามีต้นทุนในการผลิตสูง ต้องอาศัยการประหยัดต่อขนาด (Economy of scale) ยิ่งผลิตมากยิ่งทำให้ต้นทุนต่อหน่วยลดลง ดังนั้นผู้ประกอบการรายเล็กจึงไม่สามารถแข่งขันด้านราคาได้

ซึ่งเราพบว่ากลุ่มผู้ผลิตยางพาราแปรรูปรายใหญ่ที่มีส่วนแบ่งการตลาดสูงที่สุด 4 อันดับแรกของไทยในปี 2566 ครองส่วนแบ่งตลาดส่งออกยางพารารวมกันสูงถึง 80% ประกอบด้วย กลุ่มศรีตรัง (STA) และไทยฮั้ว เซาท์แลนด์ และวงศ์บัณฑิต ส่วนผู้ประกอบการรายอื่นอย่าง นอร์ทอีส (NER) ไทยอีสเทิร์น (TEGH) และไทยรับเบอร์ลาเท็คซ์ (TRUBB) มีส่วนแบ่งตลาดอยู่ในอันดับที่ 10 ขึ้นไป (ที่มา : SCB EIC)

และในช่วง 9 เดือนของปี 2567 บริษัทเหล่านี้มีแนวโน้มที่รายได้ และกำไรสุทธิจะปรับตัวเพิ่มขึ้นจากปี 2566 ที่บางบริษัทมีผลขาดทุนสุทธิ เพราะในปีที่ผ่านมาราคายางพารา และความต้องการยางพาราพุ่งสูง

ขณะที่ในปี 2568 อาจจะปรับตัวลดลงทั้งในแง่ของปริมาณการส่งออก และราคายางต่อหน่วย ดังนั้น ผู้ผลิตและแปรรูปยางพาราจึงต้องหันมาเน้น ยาง EUDR ซึ่งสามารถจำหน่ายในโมเดลต้นทุนบวกกำไร (Cost-plus model) ทำให้มีมูลค่าสูงกว่ายางทั่วไปได้นั่นเอง

ที่มา : tradereport , SCB EIC

เขียนและเรียบเรียง : พรรณรุ้ง คุ้มพงษ์พันธ์

ติดตามผ่าน TikTok ได้ที่ : https://www.tiktok.com/@thebusinessplus

Line Business+ : https://lin.ee/pbIHCuS