The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

ประกันภัยไทยวิวัฒน์ เดินเกมกลยุทธ์ใช้เทคโนโลยีนำธุรกิจ สร้างความแตกต่าง ด้วยประกันภัยรถยนต์แบบ Mirco Segment ที่ตอบโจทย์ความต้องการผู้ทำประกันภัยจ่ายเท่าที่ใช้…

ประกันภัยไทยวิวัฒน์ ยุคใหม่ล้ำกว่า

ปัจจุบันเทคโนโลยี และพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป ดูจะเป็นโจทย์ใหญ่ที่ทำให้หลายธุรกิจต้องปรับตัว ซึ่งแน่นอนว่าธุรกิจประกันเองก็รับผลกระทบด้วยเช่นกัน แม้ว่าในอดีตเราเห็นรูปแบบของการซื้อขายประกันภัยรูปแบบต่าง ๆ

ผ่านเว็บไซต์ หรือแอพพลิเคชั่น ต่าง ๆ แต่นั่นก็เป็นเพียงแค่ช่องทางในการนำเสนอแพ็คเกจประกันให้เข้าถึงผู้บริโภคเท่านั้น แต่เมื่อเทคโนโลยีทันสมัยมากขึ้น และความต้องการของผู้โภคไม่ยอมให้ถูกเอาเปรียบ ทำให้ผู้บริการทางด้านการประกันภัยวันนี้จำเป็นต้องปรับตัว

ให้ทัน ด้วยการนำเทคโนโลยีดิจิทัลมาใช้ในการทำธุรกิจประกันภัย จนเป็นที่มาของสิ่งที่เรียกว่า “InsurTech” (Insurance Technology) เพื่อรองรับความต้องการที่แตกต่าง และแก้ไขแต่ละ Pain Point ที่ผู้ซื้อประกัน นั่นเอง

ซึ่งการที่ Thaivivat โดดเข้ามาสู่รูปแบบของการให้บริการผ่านแอพพลิเคชั่นนั่นก็เพื่ออำนวยความสะดวกให้แก่ผู้ต้องการใช้งานประกันที่ตอบโจทย์พฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป

โดยเฉพาะประกันภัยรถยนต์ ที่มีผู้ให้บริการอยู่หลายราย ด้วยการชูจุดเด่นของรูปแบบในการ ปิด-เปิด ได้ตามความต้องการของผู้ใช้ แน่นอนว่าการทำกลยุทธ์ในแบบเจาะเฉพาะกลุ่มของ Thaivivat ในจะส่งผลทำให้แบรนด์เป็นที่รู้จักมากขึ้น

และยังรวมไปถึงโอกาสในการเพิ่มสัดส่วนในตลาดของประกันรถยนต์ภาคสมัครใจ (Voluntary Motor Insurance) ของ Thaivivat เองอีกด้วย เนื่องจากหากดูจาก 5 อันดับแรก ของกลุ่มผู้ใช้บริการประกันรถยนต์

แม้จะดูว่ามีการลงทุนในการใช้เทคโนโลยีเข้ามาเสริมบริการของตนเองอย่างต่อเนื่องก็ตาม ทั้งนี้ตามข้อมูลจากสมาคมประกันวินาศภัย พบว่า กลุ่มผู้นำของตลาดประภัยรถยนต์ ยังคงเป็น

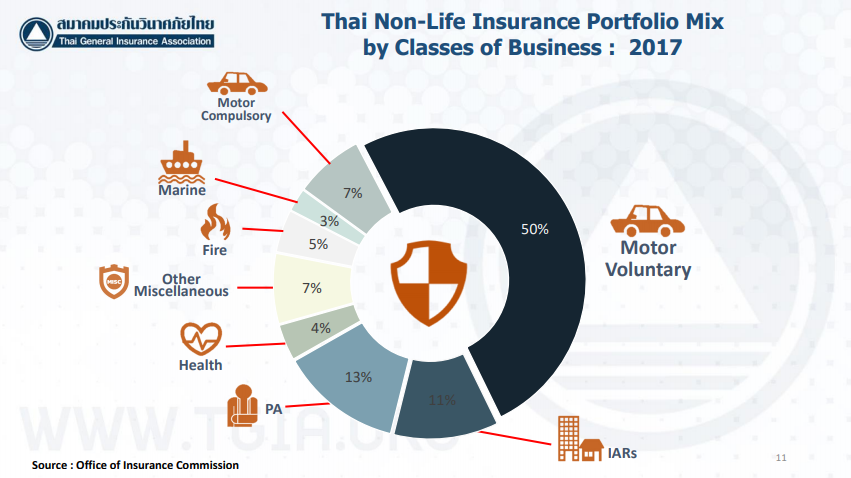

วิริยะ ประกันภัย ซึ่งมีส่วนแบ่งอยู่ที่ 25.7% ตามด้วย อาคเนย์ ประกันภัย 6.4% สินมั่นคง ประกันภัย 6.2% ประกันคุ้มภัย 6.0% และธนชาติ ประกันภัย 5.0% ตามลำดับ จากมูลค่ารวม 126,118 ล้านบาท ในปี 2017

ซึ่งหากภาพรวมธุรกิจประกันภาคสมัครใจรายได้กินส่วนแบ่งมากกว่าครึ่งของประกันวินาศภัย โดย ประกันรถยนต์กินสัดส่วนกว่า 50% (126,118 ล้านบาท) ของตลาดประกันภัยทั้งหมด, ประกันอุบัติเหตุส่วนบุคคล 13%, ประกันความเสี่ยงภัยทุกชนิด 11%

ประกันรถยนต์ภาคบังคับ 7%, ประกันภัยเบ็ดเตล็ด 7%, ประกันสุขภาพ 4%, ประกันอัคคีภัย 5% และ ประกันภัยทางทะเลและขนส่ง 3% อย่างไรก็ดีตลาดนี้ยังมีโอกาสเติบโตได้อีก เมื่อพิจารณาจาก แนวโน้มการเติบโตของตลาดที่กลับมาดีขึ้นจาก 56.64% ในปี 2016

มาเป็น 57.74% ในปี 2017 โดยในปี 2561 ตลาดรถยนต์ไทย ปิดตัวเลขยอดขาย ที่ 1,039,158 คัน เติบโตขึ้น 19.2% นับเป็นยอดขายเกิน 1 ล้านคัน ซึ่งทาง Thaivivat ให้ความเห็นว่าแม้ว่าการที่ตลาดรถยนต์จะมีอัตราการเติบโตเชิงบวก

แต่ผู้ทำประกันในกลุ่มประกันรถยนต์ภาคสมัครใจกลับยังไม่มากเท่ากับจำนวนของรถยนต์ที่จำนานออกสู่ตลาดไทย เนื่องจากประกันภัยรถยนต์ส่วนใหญ่มองว่าเบี้ยประกันที่ต้องจ่ายไม่สอดรับกับพฤตกรรมการขับขี่ของตน และมีราคาสูงเกินกว่าที่จำเป็นต้องใช้

การจับมือที่ Win-Win ทั้งคู่

การนำเทคโนโลยี NB-IoT ของ Ais เข้ามาเสริมการทำตลาดของ Thaivivat ในครั้งนี้ นอกจากตอกย้ำ Brand Awareness และบริหารความสัมพันธ์กับลูกค้า (Customer Intelligence) ที่ดีแล้ว

ยังทำให้เรื่องของการสร้างแบรนด์ที่ชูเรื่องความทันสมัยที่มอบความสะดวกสบายให้แก่ผู้ใช้บริการของ Thaivivat แล้ว ยังเป็นการแก้ปัญหาเรื่องของประกันผ่านแอปในโทรศัพท์มือถือ และระบบจะคิดค่าเบี้ยประกันตามนาทีจริงที่เราใช้รถ แบบ “เปิด-ปิด” แบบเดิม

ที่ระบบจะคิดค่าเบี้ยประกันตามนาทีจริงที่ใช้รถ ซึ่งเพิ่มความสะดวกสบายให้แก่ลูกค้า เพราะจ่ายเท่าที่ใช้ แต่ลูกค้าที่ใช้บริการมักลืมปิด เมื่อรถหยุดจอด ทำให้ผู้ใช้เวลาจากระบบเบี้ยประกันที่ซื้อไปอย่างไม่รู้ตัว

แต่การจับมือทำให้สามารถพัฒนาโซลูชั่นที่ เปิดใช้งานทันทีเมื่อสตาร์รถ และปิดทันทีเมื่อดับเครื่องยนต์ หรือจอดนิ่ง ๆ โดยอุปกรณ์ ไอโอที จะส่งค่า Engine Start ผ่านแพลตฟอร์ม และประมวลผลยัง Thaivivat Server

พร้อมแจ้งเตือนไปยังแอปพลิเคชัน Thaivivat Motor เพื่อเริ่มต้นเปิดประกันภัยโดยอัตโนมัติ และเมื่อดับเครื่องยนต์ อุปกรณ์ IoT ก็จะส่งค่า Engine Stop กลับมาอีกครั้ง ซึ่งทำให้ผู้ทำประกันจะลดค่าใช้จ่ายได้มากถึง 40%

โดยเฉพาะผู้ใช้งานรถยนต์เฉลี่ยต่อวันไม่ถึง 4 ชั่วโมง หากมองในแง่มุมของประโยชน์ในส่วนของเบี้ยประกัน ก็จะช่วยให้ Thaivivat สามารถออกแบบเบี้ยประกันภัยรถยนต์ในแต่ล่ะปี ให้แก่ลูกค้าเป็นรายกลุ่ม หรือบุคคล (Micro Segmentation) ได้ง่ายขึ้น

ด้วยการใช้ “ข้อมูล” ที่ได้จากอุปกรณ์มาวิเคราะห์ประมวลผล เพื่อออกแบบแพ็คเกจเบี้ยประกันใหม่ ๆ ที่จะดึงลูกค้าที่ยกเลิกการต่อประกันรถยนต์ภาคสมัครใจเพราะมองว่ามีราคาสูงให้กลับมาทำประกันอีกครั้งหนึ่ง

และอาจหมายถึงโอกาสในการขยายบริการต่อยอดไปยังรูปแบบใหม่ อาทิ บริการประกันในรูปแบบข้ามแดน หรือบริการสำหรับธุรกิจโลจิสติกส์ เป็นต้น

ขณะที่ ด้านเอไอเอส เอง ก็จะได้ กรณีศึกษา ในการนำเทคโนโลยี NB IoT ไปใช้งานจริงเพิ่มขึ้น และเป็นการขยายฐานลูกค้าองค์กรไปยังกลุ่มใหม่ ๆ อีกทั้งยังทำให้รายได้จากการเช่าใช้โครงข่ายอุปกรณ์ IoT ของเอไอเอส บิสนิเนส เติบโตตามได้ตามเป้าหมาย จากเดิม 2% เป็น 15% อีกด้วย

แนวโน้มนี้สอดคล้องกับผลสำรวจ “Embracing possibility, boosting innovation” ของ PwC ที่ผ่านมา ที่ระบุว่า ธุรกิจประกันภัยจะเป็นอุตสาหกรรมอันดับต้นๆ ที่ได้รับผลกระทบจากการเข้ามาของเทคโนโลยีมากที่สุด

ขณะที่ 67% ของซีอีโอธุรกิจประกันภัยทั่วโลกเล็งเห็นถึงบทบาทของเทคโนโลยี มองว่า ความคิดสร้างสรรค์และนวัตกรรมใหม่ๆ (Creativity and innovation) จะเข้ามีความสำคัญมากที่สุดต่อการประกอบธุรกิจในอนาคต

ส่วนกลุ่มเป้าหมายของอินชัวร์เทคหนีไม่พ้นกลุ่มมิลเลนเนียล (Millennials) ที่ต้องการเข้าถึงสินค้าและบริการที่ไม่ซับซ้อน ต้องการความหลากหลาย และมีความยืดหยุ่นได้