The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

‘Business Crack’ ครั้งนี้จะพาไปเจาะกลุ่มธุรกิจการเงิน ซึ่งในภาพรวมตั้งแต่ปี 2567 จนครึ่งปี 2568 อาจจะมีหลายกลุ่มที่ต้องเผชิญความเสี่ยงจากการที่ประเทศไทยยังอยู่ในภาวะหนี้ครัวเรือนสูง และเศรษฐกิจเติบโตต่ำ ทำให้ยอดปล่อยสินเชื่อน้อยลง และเผชิญกับหนี้เสียที่สูงขึ้น แต่ถ้าหากเจาะข้อมูลลงไปลึกถึงแต่ละหมวดกลับพบว่ายังมีหลายหมวดที่มีโอกาสเติบโตจากปัจจัยลบทางเศรษฐกิจเหล่านี้ ขึ้นอยู่กับว่าโครงสร้างธุรกิจนั้น มีรายได้มาจากส่วนไหน?

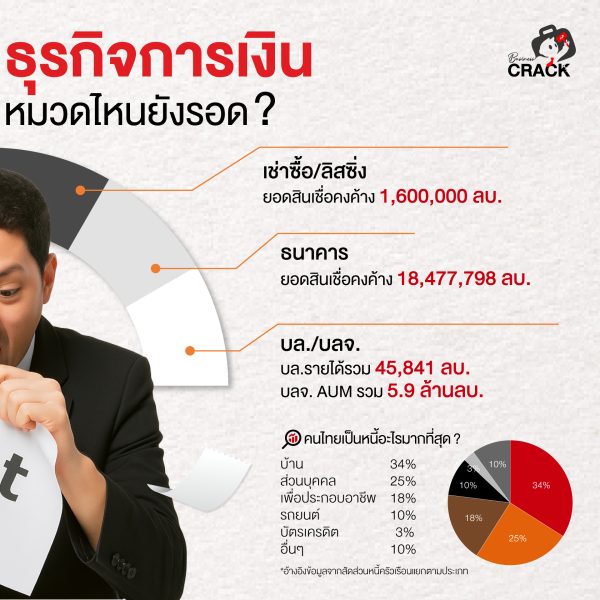

โดยเราแบ่งหมวดธุรกิจการเงินออกเป็น 7 หมวด

1. ธนาคาร

2. บัตรเครดิต

3. ประกันวินาศภัย

4. ประกันชีวิต

5. บริษัทหลักทรัพย์/บริษัทหลักทรัพย์จัดการกองทุน

6. เงินทุน/เช่าซื้อ หรือลิสซิ่ง

7. บริษัทบริหารสินทรัพย์

ซึ่งในภาพรวมของธุรกิจการเงินแล้วปัจจัยที่จะมีผลต่อรายได้ และกำไรสุทธิโดยตรงคือ ยอดการปล่อยสินเชื่อ หนี้ครัวเรือน อัตราดอกเบี้ยนโยบาย และกำลังซื้อของผู้บริโภค โดยปี 2568 จะเห็นสินเชื่อของระบบธนาคารพาณิชย์เติบโตช้า และยังอยู่ในระดับต่ำ มีการคาดการณ์ว่าอาจจะเติบโตแค่ 0.6% โดยสินเชื่อธุรกิจมีโอกาสฟื้นตัวได้ดีกว่าสินเชื่อรายย่อย

ขณะที่สัดส่วนหนี้ครัวเรือนต่อ GDP จะอยู่ในกรอบ 85-87.5% ส่วนอัตราดอกเบี้ยนโยบายอยู่ในช่วงขาลง โดยล่าสุดอยู่ที่ 1.75% (เดือนมิ.ย.68) ซึ่งปัจจัยลบนี้จะกระทบต่อแต่ละธุรกิจในจักรวาลการเงินอย่างไรบ้าง ใครยังคงเป็นเจ้าตลาดในแต่ละธุรกิจ ไปดูข้อมูลผ่าน Infographic กันเลย

ที่มา : BOT , TRIS

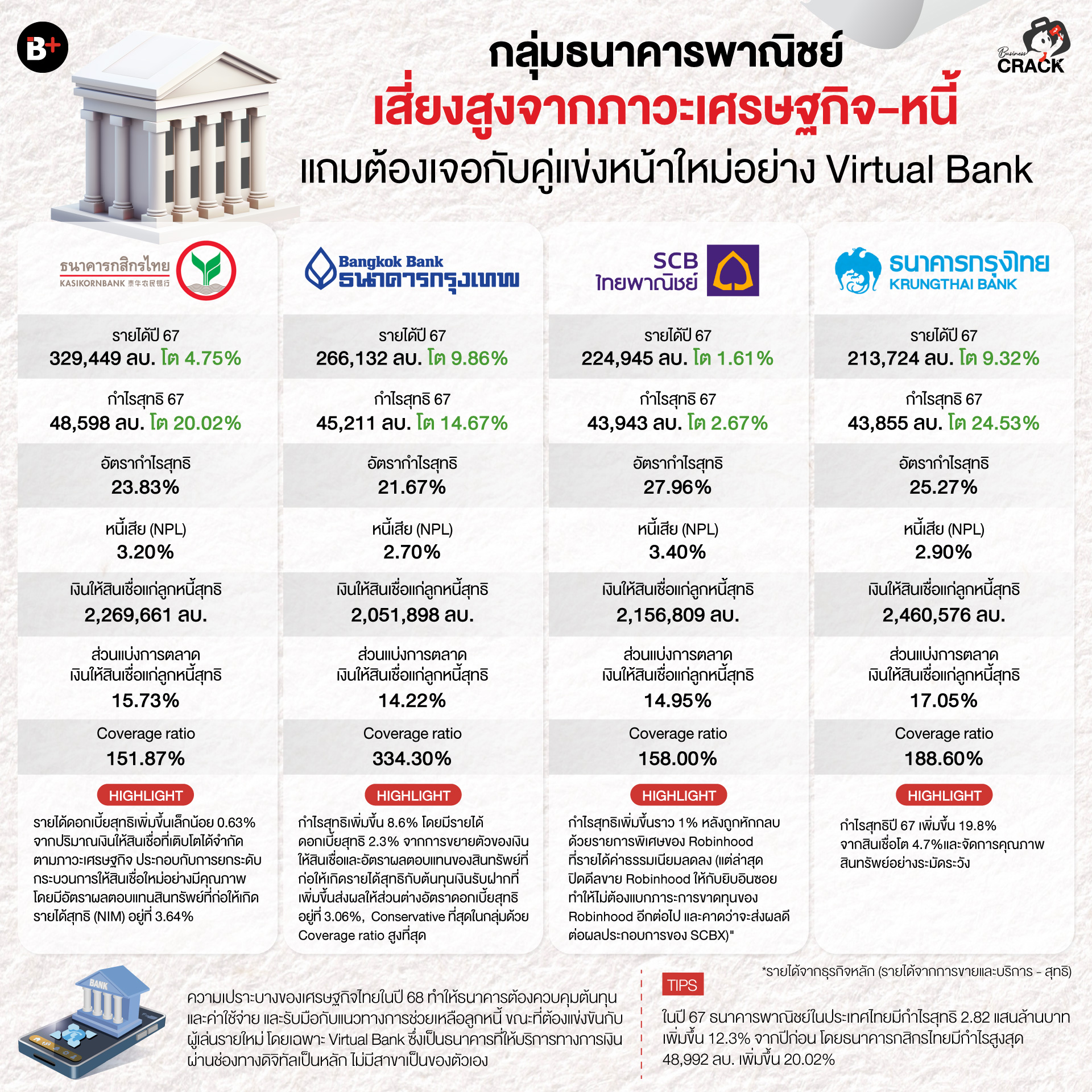

กลุ่มธนาคารพาณิชย์ เสี่ยงสูงจากภาวะเศรษฐกิจ-หนี้ แถมต้องเจอกับคู่แข่งหน้าใหม่อย่าง Virtual Bank

มาเริ่มวิเคราะห์กันที่กลุ่มธนาคารเป็นกลุ่มแรก พบว่า รายได้รวมของธุรกิจธนาคารพาณิชย์ไทยทั้งหมด 15 แห่งในปี 67 อยู่ที่ 283,262 ล้านบาท เพิ่มขึ้น 8.7%

จาก Infographic ที่เราจัดอันดับจากรายได้จะเห็นว่าเจ้าตลาดที่ครองส่วนแบ่งการตลาดด้านรายได้สูงที่สุดมีการเติบโตทั้งรายได้ และกำไรสุทธิ แต่ในส่วนของหนี้เสีย (NPL) ยังเป็นปัจจัยเสี่ยงในอนาคต เพราะมีแนวโน้มที่จะเพิ่มสูงขึ้น ทำให้ธนาคารต้องปล่อยสินเชื่อแบบระมัดระวังมากขึ้น ซึ่งก็จะกระทบต่อรายได้จากดอกเบี้ยในอนาคตได้

โดยธนาคารกสิกรไทย ยังคงเป็นธนาคารที่รายได้สูงที่สุด ขณะที่มีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นเล็กน้อย 0.63% จากปริมาณเงินให้สินเชื่อที่เติบโตได้จำกัดตามภาวะเศรษฐกิจ ประกอบกับการยกระดับกระบวนการให้สินเชื่อใหม่อย่างมีคุณภาพ โดยมีอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (NIM) อยู่ที่ 3.64%

ส่วน ธนาคารกรุงเทพ เป็นธนาคารที่มีความ Conservative ที่สุดในกลุ่ม ด้วย Coverage ratio มากถึง 334% เทียบกับธนาคารอื่นที่จะมีอัตราส่วนนี้อยู่ราวๆ 150% ซึ่ง Coverage ratio ยิ่งสูงยิ่งดี สะท้อนได้ว่าบริษัทมีความสามารถในการจ่ายดอกเบี้ยและภาระหนี้สินอื่นๆ ได้อย่างเพียงพอ

อย่างไรก็ตาม ภาพรวมสินเชื่อระบบธนาคารพาณิชย์ไตรมาส 1 ปี 2568 หดตัว 1.3% หลักๆ แล้วเกิดจากการชําระคืนหนี้ที่อยู่ในระดับสูง และสินเชื่อธุรกิจขนาดใหญ่ยังขยายตัว ขณะที่สินเชื่อธุรกิจ SMEs และสินเชื่ออุปโภคบริโภคหดตัวต่อเนื่อง ตามความเสี่ยงด้านเครดิตที่ยังอยู่ในระดับสูง

ส่วนยอดคงค้างสินเชื่อ NPL ไตรมาส 1 ปี 2568 ปรับเพิ่มขึ้นมาอยู่ที่ 548.1 พันล้านบาท ส่งผลให้สัดส่วน NPL ต่อสินเชื่อรวมปรับเพิ่มขึ้นมาอยู่ที่ 2.90%

นอกจากต้องเจอกับภาวะ NPL ที่สูงแล้ว ปี 68 นี้ธนาคารพาณิชย์ต้องแข่งขันกับผู้เล่นรายใหม่ โดยเฉพาะ Virtual Bank ซึ่งเป็นธนาคารที่ให้บริการทางการเงินผ่านช่องทางดิจิทัลเป็นหลัก ไม่มีสาขาเป็นของตัวเอง โดยในไทยมีผู้ได้รับอนุญาต 3 กลุ่มทุนใหญ่ คือ กลุ่มธนาคารกรุงไทย, กลุ่ม SCBX และกลุ่ม CP (Ascend Money) ซึ่งทั้ง 3 กลุ่มนี้ได้เข้ามาชิงส่วนแบ่งการตลาดของธนาคารพาณิชย์ด้วยการเจาะกลุ่มลูกค้ารายย่อย หรือ SME ที่ปกติแล้วอาจเข้าไม่ถึงแหล่งการเงินจากธนาคารนั่นเอง

ที่มา : CORPUS X , เว็บไซต์บริษัท , KBANK

บัตรเครดิต Nonbank ครองส่วนแบ่งจำนวนบัตร 2 ใน 3

มาดูกันที่หมวดสินเชื่อบัตรเครดิตกันบ้าง โดยสินเชื่อประเภทนี้เป็นหนึ่งในสินเชื่ออุปโภคบริโภคที่สำคัญของไทย รองมาจากสินเชื่อบ้าน สินเชื่อส่วนบุคคล สินเชื่อรถยนต์และสินเชื่อเพื่อการศึกษา ซึ่งสินเชื่อบัตรเครดิตเป็นสินเชื่อที่ไม่มีหลักประกัน ผู้กู้สามารถผ่อนชำระค่าสินค้าและบริการเป็นงวด โดยคิดอัตราดอกเบี้ย

หากย้อนกลับไปถึงปี 2563 จะเห็นว่าปริมาณการชำระผ่านบัตรเครดิตเพิ่มสูงขึ้นอย่างต่อเนื่อง

ปี 63 ที่ 636,241 ล้านบาท

ปี 64 ที่ 685,628 ล้านบาท

ปี 65 ที่ 850,434 ล้านบาท

ปี 66 ที่ 959,858 ล้านบาท

ปี 67 อยู่ที่ 1,043,563 ล้านบาท

อย่างไรก็ตามหากวิเคราะห์ไปที่ยอดสินเชื่อคงค้าง จะพบว่าในปี 67 อยู่ที่ 4.97 แสนล้านบาท ลดลง 0.3% เมื่อเทียบกับ ช่วงเวลาเดียวกันของปีก่อน ส่วนหนึ่งเนื่องมาจากความเข้มงวดในการอนุมติสินเชื่อของ ผู้ประกอบการ และส่วนหนึ่งเป็นผลมาจากการปรับอัตราผ่อนชำระขั้นต่ำของบัตรเครดิตขึ้นมาเป็น 8% เมื่อต้นปี 2567 จากระดับ 5% ในปี 2566 ทำให้มีการชำระคืนสินเชื่อมากขึ้น

ขณะที่หนี้ครัวเรือนที่อยู่ในระดับสูง ประกอบกับภาวะเศรษฐกิจไทยที่ฟื้นตัวช้าทำให้รายได้ของลูกหนี้บางกลุ่มยังฟื้นตัวกลับมาไม่เต็มที่ ส่งผลให้ลูกหนี้ด้อยคุณภาพทั้งธุรกิจสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลปรับเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2565 เป็นต้นมา ภายหลังจากมาตรการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด 19 โดย NPL ของสินเชื่อบัตรเครดิตอยู่ในระดับใกล้เคียงกับปีก่อนหน้าที่ 2.6% ณ สิ้นปี2567 เพิ่มขึ้นเล็กน้อยจาก 2.5% ณ สิ้นปี 2566

มาดูกันที่สถานการณ์การแข่งขันในตลาดกันบ้าง โดยการแข่งขันในธุรกิจบัตรเครดิตของไทยทวีความรุนแรงมากขึ้น โดยเฉพาะเมื่อมีผู้เล่นรายใหม่จากกลุ่ม Fintech และผู้ให้บริการสินเชื่อนาโนไฟแนนซ์ในรูปแบบออนไลน์มากขึ้น

ซึ่งผู้เล่นหน้าใหม่นี้เข้ามาเติมเต็มช่องว่างในตลาดด้วยการเจาะกลุ่มสินเชื่อรายย่อย โดยกลุ่มผู้ให้บริการ เหล่านี้มีจุดแข็งสำคัญในด้านความยืดหยุ่นของกระบวนการอนุมัติสินเชื่อ เงื่อนไขที่ผ่อนปรนมากกว่า ทำให้ได้ลูกค้าในกลุ่มที่มีรายได้น้อยถึงปานกลาง ในขณะที่ผู้ประกอบการบัตรเครดิตรายเดิม ทั้งกลุ่ม Bank และ Non-bank ยังคงแข่งขันกันอย่างดุเดือดผ่านกิจกรรม ส่งเสริมการตลาด เพื่อออกแบบโปรโมชั่นที่ตรงใจกลุ่มเป้าหมาย และการ รักษาฐานลูกค้าที่มีไว้

อย่างไรก็ตาม แม้จะเผชิญความท้าทายหลายด้าน แต่ธุรกิจบัตร เครดิตยังคงมีโอกาสขยายตัวได้จากการเปลี่ยนแปลงพฤติกรรมผู้บริโภค ที่หันมาใช้จ่ายผ่านช่องทางออนไลน์มากขึ้น รวมทั้งการฟื้นตัวของภาค การท่องเที่ยว และการเติบโตของธุรกิจ E-Commerce

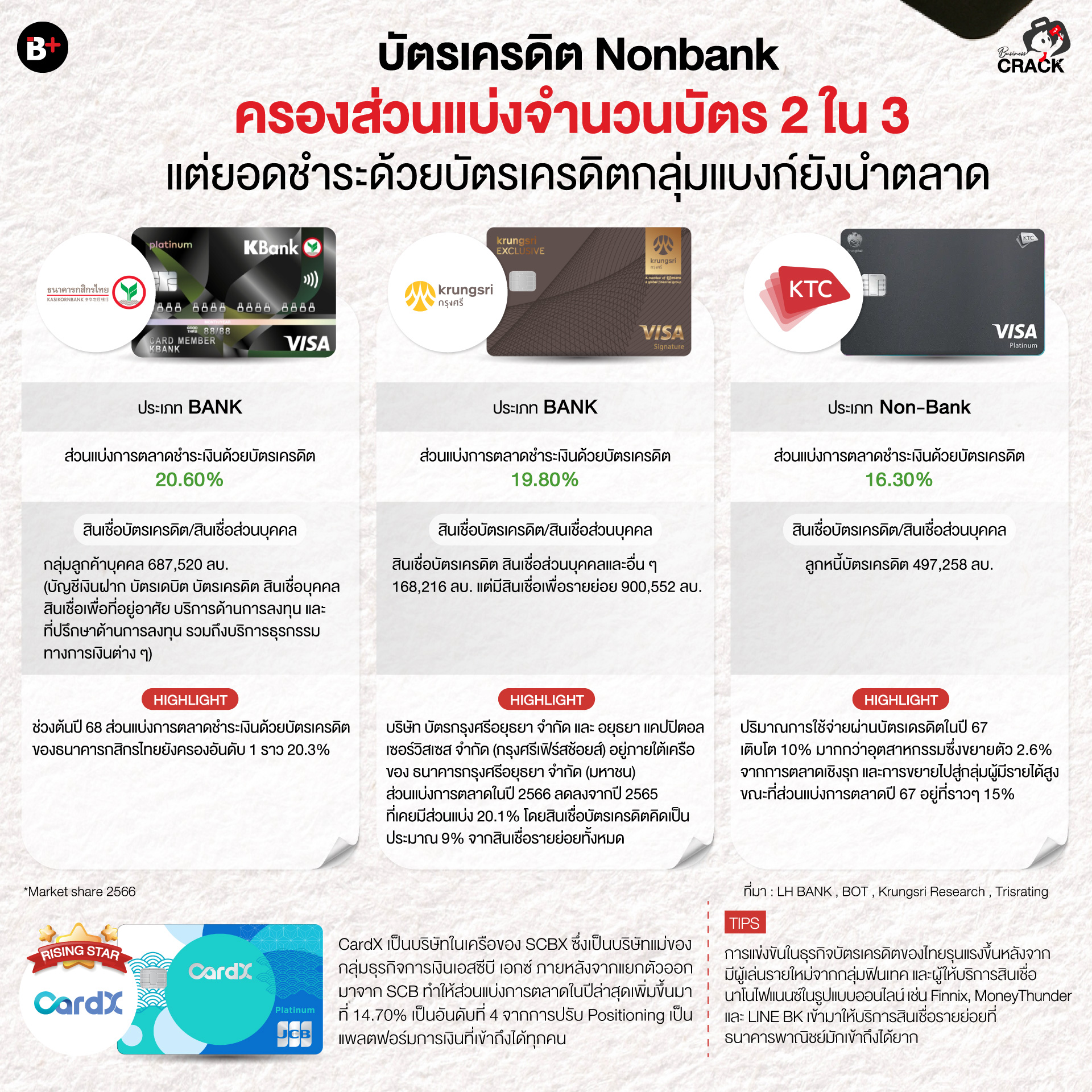

จากข้อมูลใน Infographic ที่เราจัดอันดับจะเห็นว่า บัตรเครดิตที่มียอดการใช้จ่ายมากที่สุดยังตกเป็นของ KBANK โดยส่วนแบ่งการตลาดในช่วงต้นปี 2568 อยู่ที่ 20.3% แต่ถ้าหากวัดที่จำนวนผู้ถือบัตรแล้ว KBANK เป็นอันดับ 2 ส่วนแบ่งการตลาดอยู่ที่ 14.4%

และถ้าหากเราวิเคราะห์ไปที่ส่วนแบ่งการตลาดแบ่งเป็นกลุ่มธนาคาร และกลุ่มไม่ใช่ธนาคารจะพบว่า ส่วนแบ่งการตลาดในปี 2666 จำนวนบัตรที่ออกกลุ่มที่ไม่ใช่ธนาคารยังครองส่วนแบ่งสูงกว่าเกือบ 2 ใน 3 เพราะกลุ่มไม่ใช่ธนาคารทำตลาดกับกลุ่มคนรายได้น้อย ซึ่งจำเป็นต้องแข่งขันที่จำนวนบัตรเพื่อลดความเสี่ยงและสร้างการประหยัดต่อขนาด

สำหรับแนวโน้มการเติบโตในอนาคตนั้น มีการคาดการณ์ว่า ยอดใช้จ่ายผ่านบัตรเครดิตจะเติบโต 8-9% ในปี 2567-2569 จากการท่องเที่ยวที่เริ่มฟื้นตัว ทั้งในประเทศและต่างประเทศ และยอดขายจากช่องทางอีคอมเมิร์ซสูงขึ้นจากการเพิ่มขึ้นของกระบวนการชำระเงินออนไลน์

ที่มา : LH BANK , BOT , Krungsri Research , Trisrating

บริษัทเงินทุน และเช่าซื้อ/ลิสซิ่ง ทำกำไรได้สูง สินเชื่อรถแลกเงินศักยภาพเติบโตเด่นที่สุด

สำหรับหมวดเช่าซื้อหรือลิสซิ่ง เป็นกลุ่มที่มียอดคงค้างในระบบเศรษฐกิจปี 2567 มากถึง 1.6 ล้านล้านบาท หรือคิดเป็น 10% ของหนี้ครัวเรือนไทยเลยทีเดียว จากข้อมูลที่เราจัดอันดับจากรายได้สูงที่สุด พบว่า บริษัทที่มีรายได้สูงที่สุด 4 บริษัทหลัก ทำธุรกิจเกี่ยวกับการให้บริการสินเชื่อที่ต้องการซื้อยานยนต์เป็นส่วนใหญ่

หากมองเฉพาะกลุ่มสินเชื่อเช่าซื้อยานพาหนะประเภทรถยนต์รวมถึงรถกระบะและรถบรรทุก พบว่ามียอดสินเชื่อรวมสิ้นปี 2567 อยู่ที่ประมาณ 2 ล้านล้านบาท แบ่งได้เป็น 3 กลุ่มหลักได้แก่

- กลุ่มธนาคารและบริษัทในเครือของธนาคาร 67%

- กลุ่มบริษัทในเครือของบริษัทผู้ผลิตรถยนต์ 28%

- กลุ่มบริษัทประเภทสถาบันการเงินที่ไม่ใช่ธนาคาร 6%

นอกจากนี้ จากข้อมูลใน Infographic ยังพบว่า บริษัทที่ติดอันดับทั้งหมดนี้ยังมีการปล่อยสินเชื่อประเภทจำนำทะเบียนรถ หรือสินเชื่อรถแลกเงินด้วย ซึ่งหลักการของธุรกิจประเภทนี้คือเจ้าของรถสามารถนำเล่มทะเบียนรถยนต์ที่ผ่อนชำระหมดแล้วมาใช้เป็นหลักประกัน เพื่อเปลี่ยนเป็นเงินก้อน และผ่อนชำระคืนเป็นรายงวดทั้งเงินต้นและดอกเบี้ย ซึ่งสินเชื่อประเภทนี้มีการเติบโตสูงเมื่อเทียบกับสินเชื่อประเภทอื่น

โดยในปี 2568 ถูกคาดการณ์ว่าจะเติบโต 10%-15% ซึ่งยังเป็นการเติบโตในระดับสูง ถึงแม้จะเติบโตได้น้อยกว่า ปี 2562-2566 ที่เติบโตเกือบ 30% ส่วนหนึ่งเกิดจากราคารถมือสองที่ปรับลดลงทำให้ผู้ประกอบการมีการปรับลดราคาประเมินของรถลงเพื่อสะท้อนมูลค่าของสินทรัพย์ที่ใช้เป็น ประกัน และลดความเสี่ยงของความเสียหายจากผลขาดทุนรถยึด ซึ่งก็ส่งผลให้ยอดการปล่อยสินเชื่อต่อรายลูกค้าลดลงด้วย

ที่มา : Corpus X , ttb , Tris rating

บล./บลจ.เจอด่านหิน กำไรเสี่ยงลดลงยกแผง ปริมาณซื้อขาย ‘หุ้น-กองทุน‘ ต่ำกว่าอดีต

ในหมวดนี้จะแบ่งเป็นบริษัทหลักทรัพย์ กับ บริษัทหลักทรัพย์จัดการกองทุน ซึ่งก่อนอื่นมาทำความเข้าใจความแตกต่างของทั้ง 2 หมวดกันก่อน

โดย บล. เป็นนายหน้าซื้อขายหลักทรัพย์ที่อยู่ในตลาดหุ้น พูดง่ายๆคือเป็นโบรกเกอร์ในการซื้อหุ้น รวมไปถึงทำธุรกกิจวาณิชธนกิจที่เกี่ยวข้องกับการระดมทุนให้กับลูกค้าที่ต้องการระดับทุน ยกตัวอย่างเช่นการทำ IPO การทำดีลซื้อกิจการ (M&A) โดยรายได้ของบล.จะมาจากค่าธรรมเนียมในการซื้อขายหุ้น , ค่าบริการต่างๆที่เกียวข้องกับกิจกรรมทางการเงิน

ส่วน บลจ. มีหน้าที่ในการบริหารจัดการเงินลงทุน เช่น กองทุนรวม, กองทุนส่วนบุคคล, และกองทุนสำรองเลี้ยงชีพ โดย บลจ.จำนำเงินลงทุนของนักลงทุนไปบริหารจัดการตามเงื่อนไข หรือนโยบายต่างๆที่กำหนดไว้ เพื่อให้นักลงทุนได้ผลตอบแทนเป็นไปตามเป้าหมายที่กำหนด ซึ่งรายได้ของ บลจ. ค่าธรรมเนียม

ทีนี้มาดูภาพรวมของทั้ง 2 ธุรกิจนี้กัน

จากการจัดอันดับด้วยส่วนแบ่งการตลาดทางรายได้ พบว่า บลจ.ที่อยู่ในเครือของธนาคารส่วนใหญ่จะได้รับความน่าเชื่อถือ และความไว้วางใจจากนักลงทุนมากกว่า จึงทำให้มีมูลค่ารวมของสินทรัพย์ที่บริษัทจัดการลงทุนดูแลและบริหารให้ลูกค้า (AUM) สูง โดย AUM นี้จะรวมกองทุนรวม หุ้นกู้ และผลิตภัณฑ์อื่นๆ เอาไว้ทั้งหมด และบริษัทที่มี AUM สูงก็เป็นโอกาสในการสร้างรายได้จากค่าธรรมเนียมได้มากขึ้น ดังนั้น บลจ.ไหนมี AUM สูง ก็จะทำให้มีรายได้สูงตามไปด้วย

จาก Infographic ที่เราจัดอันดับจากรายได้จึงพบว่า บลจ.กสิกรไทย ซึ่งมีผู้ถือหุ้นใหญ่คือ บริษัท ธนาคารกสิกรไทย จำกัด (มหาชน)มี AUM สูงที่สุดในกลุ่ม และยังเป็นบลจ.ที่มีรายได้สูงที่สุดในกลุ่มอีกด้วย โดยกินส่วนแบ่งการตลาดไปได้มากถึง 17.79%

อย่างไรก็ตามจาก 5 อันดับนี้พบว่า อันดับที่ 3 ที่มีรายได้สูงสุดเป็น บล.เกียรตินาคินภัทร ภายใต้บริษัท เคเคพี แคปปิตอล จำกัด (มหาชน) ซึ่งเป็น บล.เจ้าเดียวใน 5 อันดับที่ติด Top ในหมวดนี้ ด้วยรายได้เกือบ 5 พันล้านบาท แต่รายได้นี้กลับปรับตัวลดลงเมื่อเทียบกับช่วงเดียวกันเมื่อปีที่แล้ว

สาเหตุมาจากภาพรวมของธุรกิจนายหน้าซื้อขายหลักทรัพย์ปี 2567 ที่ผ่านมาผลประกอบการซบเซาลง ซึ่งในปี 2567 กลุ่มบริษัทหลักทรัพย์ทั้งอุตสาหกรรมรายได้รวมปี 2567 ลดลงมาที่ 45,841 ล้านบาท ลดลงจากปี 2566 อยู่ที่ 47,008 ล้านบาท และทั้งกลุ่มอุตสาหกรรมมีผลขาดทุนสุทธิ 2.87 พันล้านบาท

ซึ่งเกิดจากการที่ปี 2567 นั้น หลายๆบล.เร่งขยายสินเชื่อเพื่อซื้อหลักทรัพย์ (Margin loan) อย่างรวดเร็วเกินไป จนทำให้ขาดความระมัดระวัง และเมื่อเจอกับภาวะตลาดหุ้นที่ปรับตัวลดลงรุนแรง และต่อเนื่องก็ทำให้มูลค่าหลักทรัพย์ที่ใช้เป็นหลักประกันลดลงอย่างหนัก จนทำให้ลูกค้าบางรายไม่มีเงินมาเติมเป็นหลักประกัน พูดง่ายๆคือไม่มีเงินมาจ่ายหนี้นั่นเอง

และต่อเนื่องมาจนถึงไตรมาส 1 ของปี 68 จากภาวะตลาดหุ้นที่ซบเซา ส่งผลให้รายได้จากค่าธรรมเนียมการซื้อขายหลักทรัพย์ สินเชื่อเพื่อการซื้อหลักทรัพย์ (Margin loan) และ ธุรกิจวาณิชธนกิจ (Investment banking) ปรับตัวลดลงตามไปด้วย

ขณะที่ในช่วงปี 2568 ยังถูกคาดว่ารายได้และกำไรก็อาจจะโดนกดดันจากสงครามการค้า สภาพเศรษฐกิจและการเมืองในประเทศ ทำให้ปริมาณการซื้อขายหลักทรัพย์อาจต่ำลงเช่นกัน

ที่มา : Corpus X , Tris Rating

ประกันชีวิต ช่องทางขายศักยภาพสูงสุดยังเป็นตัวแทน+ธนาคาร

มาดูกันที่กลุ่มธุรกิจประกันภัยกันบ้าง เบี้ยประกันภัยรวมทั้งประกันวินาศภัย และประกันชีวิตรับสะสม ปี 2567 รวมกันอยู่ที่ 939,598 ล้านบาท แบ่งเป็นเบี้ยประกันชีวิตรับสะสม ปี 2567 รวม 653,042 ล้านบาท เบี้ยประกันวินาศภัยสะสม ปี 2567 รวม 286,556 ล้านบาท

โดยในปี 2567 มีสัดส่วนของเบี้ยประกันดังนี้ ประกันชีวิตสามัญ 396,182 ล้านบาท มีสัดส่วนที่สูงที่สุด อันดับที่ 2 คือ สัญญาเพิ่มเติมสุขภาพ 120,228 ล้านบาท อันดับที่ 3 ประกันกลุ่ม 41,702 ล้านบาท อันดับที่ 4 แบบยูนิตลิงค์ 35,827 ล้านบาท และสัญญาเพิ่มเติมอุบัติเหตุ 19,442 ล้านบาท

ซึ่งประกันชีวิตสามัญยังได้รับความนิยมสูงที่สุด หลักการคือให้ความคุ้มครองแก่ผู้เอาประกันภัยในกรณีเสียชีวิต โดยบริษัทประกันจะจ่ายเงินตามจำนวนที่ระบุไว้ในกรมธรรม์ให้กับผู้รับผลประโยชน์เมื่อผู้เอาประกันเสียชีวิต ซึ่งประกันชนิดนี้มีจำนวนเงินเอาประกันภัยค่อนข้างสูง เหมาะกับกลุ่มลูกค้าที่มีรายได้ปานกลางถึงสูง

ทั้งนี้ เบี้ยประกันภัยรับรวมปี 2567 อยู่ที่ 653,923 ล้านบาท เติบโต 3.23% เมื่อเทียบกับปี 2566 แบ่งเป็น

– เบี้ยประกันภัยรับรายใหม่ 184,331 ล้านบาท เติบโต 3.28% (เบี้ยปีแรก 120,026 ล้านบาท เพิ่มขึ้น 6.81%, เบี้ยจ่ายครั้งเดียว 64,305 ล้านบาท ลดลง 2.71%)

– เบี้ยประกันภัยรับปีต่อไป 469,592 ล้านบาท เติบโต 3.21% คิดเป็นอัตราความคงอยู่ของกรมธรรม์ 83%

ขณะที่ช่องทางการขายหลักยังคงเป็นช่องทางตัวแทนประกันชีวิต (Agency) มีเบี้ยประกันภัยรับรวมที่ 346,791 ล้านบาท เพิ่มขึ้น 2.32% (คิดเป็นสัดส่วน 53.03%) รองลงมาการขายผ่านช่องทางธนาคารมีเบี้ยรับรวมอยู่ที่ 245,498 ล้านบาท เพิ่มขึ้น 2.67% (คิดเป็นสัดส่วน 37.54%)

ในปี 2567 นี้พบว่าแบบประกันที่เติบโตโดดเด่น ได้แก่ สัญญาเพิ่มเติมประกันสุขภาพและโรคร้ายแรง (Health+CI) มีเบี้ยประกันภัยรับรวมอยู่ที่ 124,786 ล้านบาท เติบโต 13.66% (คิดเป็นสัดส่วน 19.08%) และยังช่วยหนุนให้ผลิตภัณฑ์ประกันชีวิตสัญญาหลักเติบโตขึ้น โดยแบบตลอดชีพ มีมีเบี้ยรับรวมที่ 110,777 ล้านบาท เติบโต 8.93% และแบบสะสมทรัพย์มีเบี้ยรับรวมที่ 282,302 ล้านบาท เติบโต 0.76%

ซึ่งเมื่อดูข้อมูลจาก Infographic ที่เราจัดอันดับจากส่วนแบ่งการตลาดจะเห็นว่า ผู้เล่น 5 อันดับแรกที่มีส่วนแบ่งการตลาดมากที่สุดยังเป็นผู้เล่นรายเดิม โดย 2 อันดับแรกคือ AIA และ FWD เป็นบริษัทประกันชีวิตที่เป็นบริษัทประกันชีวิตข้ามชาติที่ดำเนินธุรกิจในหลายประเทศในเอเชีย

ส่วนอันดับที่ 3 คือ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) เป็นบริษัทประกันชีวิตแห่งแรกของไทยที่ก่อตั้งโดยคนไทย และเป็นบริษัทประกันชีวิตที่ใหญ่ที่สุดในประเทศไทยที่คนไทยเป็นเจ้าของ

สำหรับแนวโน้มปี 68 คาดเบี้ยประกันภัยรับรวมเติบโต 2-3% จากปี 67 ซึ่งอยู่ที่ 653,923 ลบ. จากอัตราเงินเฟ้อทางการแพทย์ที่เพิ่มสูงขึ้นทุกปี เฉลี่ยปีละ 8 – 10% การเข้าสู่สังคมสูงวัยเต็มรูปแบบ

ประกันรถครองตลาดเกือบครึ่งของเบี้ยรวม ‘วิริยะ‘ แชมป์ส่วนแบ่งการตลาดหลายปีซ้อน

เบี้ยประกันวินาศภัยสะสม ปี 2567 รวม 286,556 ล้านบาท สัดส่วนจากเบี้ยประกันวินาศภัยสะสมปี 67 แบ่งได้ดังนี้

1.ประกันภัยรถโดยสมัครใจ 49.1%

2.ประกันความเสี่ยงภัยทุกชนิดและการประกันภัยทรัพย์สิน 13.01%

3.การประกันภัยอุบัติเหตุ 10.39%

4.การประกันภัยรถโดยข้อบังคับทางกฏหมาย 7%

5.การประกันภัยอื่น 6.13%

6.การประกันภัยสุขภาพ 5.7%

7.การประกันอัคคีภัย 3.8%

8.การประกันภัยสินค้า 2.12%

9.อื่นๆ 2.75%

ซึ่งการสำรวจผู้เล่นหลักๆ ในตลาดจะเห็นว่า วิริยะประกันภัย อันดับ 1 ด้วยส่วนแบ่งการตลาด 14.3% โดย วิริยะประกันภัยครองส่วนแบ่งการตลาดเป็นอันดับ 1 ติดต่อกันเป็นปีที่ 33 โดยประกันภัยรถยนต์ซึ่งเป็นพอร์ตหลักของบริษัทยังคงรักษาส่วนแบ่งตลาดอันดับ 1 เช่นกัน โดยมีส่วนแบ่งตลาดอยู่ที่ 22.6%

แนวโน้มธุรกิจประกันวินาศภัยปี 68 จะเติบโต 1.5- 2.5% มูลค่าแตะ 291,000 – 294,000 ลบ. จากการปรับตัวของภาคธุรกิจประกันภัยต่อสภาวะแวดล้อมที่เปลี่ยนแปลงอย่างรวดเร็ว และด้านความเสี่ยงใหม่ เทคโนโลยี และพฤติกรรมผู้บริโภค

มาต่อที่กลุ่มสุดท้ายธุรกิจบริหารสินทรัพย์ (AMC) กำไรร่วงยกแผงตามเศรษฐกิจฟื้นตัวช้า

โดยธุรกิจบริหารสินทรัพย์ กลายเป็นหนึ่งในธุรกิจที่ผู้ประกอบการให้ความสนใจ เพราะในช่วงที่ผ่านมาประเทศไทยประสบกับภาวะหนี้ครัวเรือนสูงมาตั้งแต่ปี 2563 ซึ่งตอนนั้นยืนเหนือระดับ 90% ของ GDP เป็นโอกาสที่จะเกิดหนี้เสีย (NPLs) ในตลาดจำนวนมาก ซึ่งหลักการสร้างรายได้ของธุรกิจประเภทนี้คือ การเข้าไปรับซื้อหนี้เสียจากธนาคารและสถาบันการเงินอื่น และนำมาบริหารจัดการด้วยการเจรจาปรับโครงสร้างหนี้กับลูกหนี้เพื่อให้ได้ข้อตกลงที่เป็นที่พึงพอใจของทุกฝ่าย ถ้าหากสามารถปรับโครงสร้างสำเร็จและลูกหนี้จ่ายในวงเงินที่สูงกว่าหนี้เสียที่ซื้อมาจากธนาคาร ทั้งหมดนั้นจะกลายเป็นกำไร

พูดง่ายๆคือ ธุรกิจประเภทนี้คือการไปรับซื้อหนี้ที่ค้างชำระเกิน 90 วันจากธนาคารด้วยราคาที่ต่ำกว่าวงเงินที่ลูกหนี้กู้ และนำมาบริหาร และติดตามหนี้รับต่อจากธนาคารเพื่อให้ได้รับเงินคืนจากลูกหนี้ที่สูงกว่าหนี้ที่ซื้อมา โดยธุรกิจประเภทนี้แล้วเป็นธุรกิจที่ให้ผลตอบแทนสูง วัดความสามารถกันที่วิธีนำมาบริหารเพื่อสร้างรายได้และกำไรในอัตราสูงที่สุด

ทีนี้เรามาดู 5 อันดับบริษัทที่ทำธุรกิจ AMC และมีรายได้สูงที่สุด 5 อันดับแรกจาก Infographic นี้

จะเห็นว่าผู้เล่นทั้งหมดในช่วงปี 2567 กำไรสุทธิปรับตัวลดลงเป็นส่วนใหญ่ มีเพียงแค่ บริษัท บริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM เท่านั้นที่กำไรสุทธิเพิ่มสูงขึ้น แต่เมื่อมองอัตรากำไรสุทธิต้องบอกว่าธุรกิจนี้มีอัตราส่วนกำไรสุทธิค่อนข้างสูงเลยทีเดียว โดยเฉพาะ BAM กับ บริษัท เชฎฐ์ เอเชีย จำกัด (มหาชน) ที่สูงเกิน 10% จากยอดจัดเก็บที่ชะลอตัวตามสภาวะเศรษฐกิจประเทศไทยที่ฟื้นตัวอย่างช้า ๆ ขณะที่ต้นทุนทางการเงินยังปรับตัวขึ้นต่อเนื่องมาอยู่ที่ 3.39% ในปี 2567

อย่างไรก็ตาม ถึงแม้ปัจจุบันธุรกิจนี้จะสร้างกำไรให้ผู้ประกอบการได้สูง แต่ก็มีความเสี่ยงเพราะเป็นธุรกิจที่ขึ้นอยู่กับสภาพเศรษฐกิจ และต้องอยู่ภายใต้กระบวนการทางกฎหมายที่ซับซ้อน ซึ่งทั้งหมดนี้เป็นปัจจัยที่ผู้ประกอบการควบคุมเองไม่ได้ นอกจากนี้ยังต้องบริหารจัดการโครงสร้างหนี้ให้ดีเพราะมีระยะเวลาสในการจัดเก็บหนี้ยาวนาน จึงต้องมีเงินทุนที่เพียงพอ ไม่เช่นนั้นอาจจะเจอกับภาวะขาดสภาพคล่องได้

นอกจากนี้แล้วในอนาคตอาจจะมีคู่แข่งผุดขึ้นมาในตลาดอีกมากมาย จากการที่คลัง และธปท.มีแนวคิดในการแก้ปัญหาหนี้ครัวเรือน ซึ่งเปิดเผยมาเบื้องต้นว่าอาจจะสนับสนุนให้ธนาคารพาณิชย์ขนาดใหญ่ที่มีความสามารถ จัดตั้งบริษัทจัดการสินทรัพย์ เพื่อดึงหนี้ที่ไม่ก่อให้เกิดรายได้เข้ามาอยู่ในกลไกการบริหารจัดการ และเมื่อไหร่ที่ผ่านการพิจารณาก็จะทำให้ตลาดนี้ที่ปัจจุบันมีแต่ผู้เล่นรายใหญ่หน้าเดิมๆเป็นเจ้าตลาดมีการแข่งขันที่ดุเดือดกว่าเดิม

ที่มา : Corpus X , OIC , BOT, สมาคมประกันวินาศภัยไทย , สมาคมประกันชีวิตไทย , สำนักงานอัตราเบี้ยประกัน

เขียนและเรียบเรียง : พรรณรุ้ง คุ้มพงษ์พันธ์