The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

งบการเงินของกลุ่มธนาคาร หรือที่มักนิยมเรียกกันจนติดปากว่า ‘กลุ่มแบงก์’ ถือเป็นกลุ่มที่ได้รับความนิมยมอยู่เสมอ เพราะไม่เพียงแค่เป็นการเปิดเผยตัวเลขผลประกอบการของแต่ละธนาคารเท่านั้น แต่ยังมีในเรื่องของนโยบายทางด้านการเงิน รวมถึงตัวเลขสินเชื่อที่ส่งผลต่อภาคประชาชนโดยตรงซ่อนอยู่ ที่ไม่เพียงบอกเล่าแค่เรื่องราวในอดีต แต่มักจะส่งสัญญาณถึงแนวโน้มทางด้านการเงินในอนาคตอีกด้วย ซึ่งหากมีการพิจารณาดูดี ๆ ก็จะเป็นอีกหนึ่งตัวช่วยให้สามารถวางแผนทั้งทางด้านการเงิน การลงทุนได้เป็นอย่างดี

โดยในวันนี้ Business+ ได้ทำการสำรวจข้อมูลผลประกอบการ ‘กลุ่มแบงก์’ ในปี 2566 ซึ่งเน้นหนักไปที่ธนาคารที่เปรียบเสมือนเป็น “พี่ใหญ่” ของกลุ่มธุรกิจนี้ จำนวน 9 แห่ง มานำเสนอ ให้เห็นภาพว่าในปีที่ผ่านมา กลุ่มนี้มีผลประกอบการเป็นอย่างไรบ้าง และใครรุ่ง-ใครร่วง? โดยไล่เรียงจากผู้ที่ทำผลงานได้ดีที่สุดไปจนถึงผู้ที่ทำผลงานได้ต่ำที่สุด ดังนี้

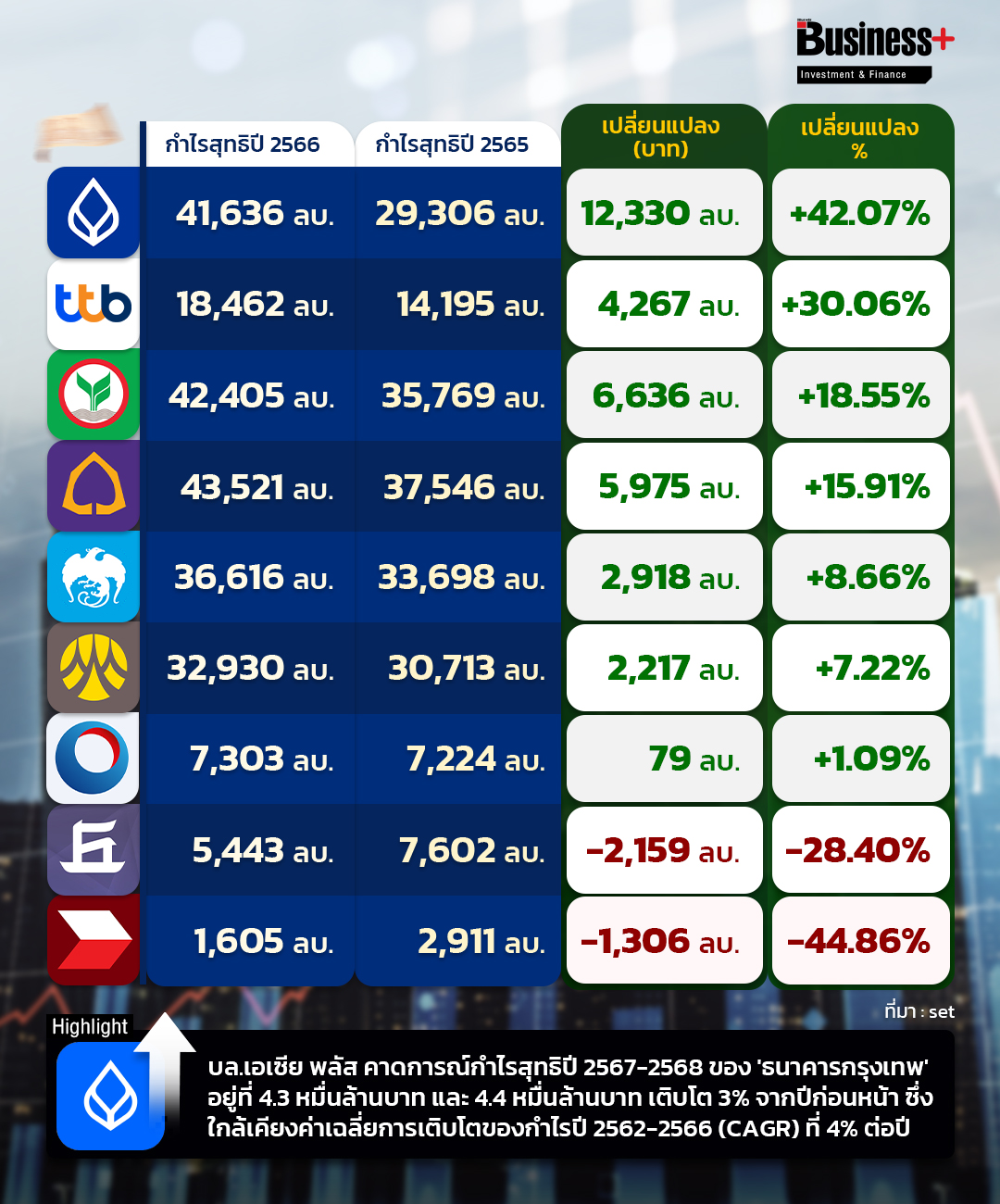

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL มีกำไรสุทธิงวดปี 2566 อยู่ที่ 41,636 ล้านบาท เพิ่มขึ้น 12,330 ล้านบาท หรือเพิ่มขึ้น 42.07% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 29,306 ล้านบาท จากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ 28% โดยอัตราผลตอบแทนของสินทรัพย์ที่ก่อให้เกิดรายได้เพิ่มขึ้นสอดคล้องกับภาวะอัตราดอกเบี้ยสุทธิกับต้นทุนเงินรับฝากที่ทยอยเพิ่มขึ้นจากการปรับขึ้นของอัตราดอกเบี้ยเงินฝาก รวมถึงการปรับอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินเข้าสู่ระดับเดิมตั้งแต่ต้นปี 2566 ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ 3.02% ขณะที่ค่าธรรมเนียมจากบริการประกันผ่านธนาคารและบริการกองทุนรวม และธุรกิจบัตรเครดิตปรับตัวดีขึ้น สำหรับค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้น 18.5% ตามการขยายตัวของกิจกรรมทางเศรษฐกิจ และส่วนหนึ่งจากค่าใช้จ่ายเพื่อการพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงาน โดยอัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานลดลงอยู่ที่ 48.8%

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL มีกำไรสุทธิงวดปี 2566 อยู่ที่ 41,636 ล้านบาท เพิ่มขึ้น 12,330 ล้านบาท หรือเพิ่มขึ้น 42.07% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 29,306 ล้านบาท จากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ 28% โดยอัตราผลตอบแทนของสินทรัพย์ที่ก่อให้เกิดรายได้เพิ่มขึ้นสอดคล้องกับภาวะอัตราดอกเบี้ยสุทธิกับต้นทุนเงินรับฝากที่ทยอยเพิ่มขึ้นจากการปรับขึ้นของอัตราดอกเบี้ยเงินฝาก รวมถึงการปรับอัตราเงินนำส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินเข้าสู่ระดับเดิมตั้งแต่ต้นปี 2566 ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ 3.02% ขณะที่ค่าธรรมเนียมจากบริการประกันผ่านธนาคารและบริการกองทุนรวม และธุรกิจบัตรเครดิตปรับตัวดีขึ้น สำหรับค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้น 18.5% ตามการขยายตัวของกิจกรรมทางเศรษฐกิจ และส่วนหนึ่งจากค่าใช้จ่ายเพื่อการพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงาน โดยอัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานลดลงอยู่ที่ 48.8%

ด้าน บล.เอเซีย พลัส คาดการณ์กำไรสุทธิปี 2567-2568 ของ ‘ธนาคารกรุงเทพ’ อยู่ที่ 4.3 หมื่นล้านบาท และ 4.4 หมื่นล้านบาท เติบโต 3% จากปีก่อนหน้า ซึ่งใกล้เคียงค่าเฉลี่ยการเติบโตของกำไรปี 2562-2566 (CAGR) ที่ 4% ต่อปี

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB มีกำไรสุทธิงวดปี 2566 อยู่ที่ 18,462 ล้านบาท เพิ่มขึ้น 4,267 ล้านบาท หรือเพิ่มขึ้น 30.06% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 14,195 ล้านบาท โดยเป็นผลจากกลยุทธ์การปรับโครงสร้างงบดุลให้มีความเหมาะสม เพื่อเสริมแผนการใช้สภาพคล่องและบริหารจัดการงบดุลให้เป็นไปอย่างมีประสิทธิภาพในช่วงภาวะอัตราดอกเบี้ยขาขึ้น ส่งผลให้ธนาคารมีผลประกอบการที่ดีขึ้นจากรายได้ดอกเบี้ยและ NIM ที่เติบโตได้ดี โดยรายได้ดอกเบี้ยในงวดปี 2566เพิ่มขึ้น 11% จากปี 2565 จากผลตอบแทนบนสินทรัพย์ที่ก่อให้เกิดรายได้ที่ปรับตัวดีขึ้นแรงกดดันของฝั่งต้นทุนทางการเงิน ด้านส่วนต่างรายได้ดอกเบี้ย (NIM) ขยายตัวได้ดีเช่นกัน ที่ 29 bps จากงวดปี 2565 มาอยู่ที่ 3.24% เทียบกับ 2.95% ในงวดปี 2565 จากผลตอบแทนที่ดีขึ้นตามแผนปรับเปลี่ยนสัดส่วนของพอร์ตสินเชื่อ แผนการบริหารพอร์ตเงินลงทุน และแผน pre-funding เงินฝาก ที่ช่วยรักษาอัตรากำไรด้านดอกเบี้ย

ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK มีกำไรสุทธิงวดปี 2566 อยู่ที่ 42,405 ล้านบาท เพิ่มขึ้น 6,636 ล้านบาท หรือเพิ่มขึ้น 18.55% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 35,769 ล้านบาท เป็นผลมาจากรายได้จากการดำเนินงานเพิ่มขึ้นจำนวน 19,396 ล้านบาท หรือ 11.19% โดยมีรายได้ดอกเบี้ยสุทธิจำนวน 148,444 ล้านบาท เพิ่มขึ้น 11.61% ตามสภาวะตลาด ทั้งนี้ รายได้ดอกเบี้ยสุทธิยังไม่ได้หักต้นทุนทางการบริหารจัดการหนี้ในเรื่องต่าง ๆ และค่าใช้จ่ายในการดำเนินงาน และเมื่อเทียบกับฐานของสินทรัพย์ที่ก่อให้เกิดรายได้ มีอัตราผลตอบแทน (Net interest margin : NIM) อยู่ที่ 3.66% นอกจากนี้ รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจำนวน 3,950 ล้านบาท หรือ 9.81% ส่วนใหญ่เกิดจากการบริหารจัดการลงทุนทั้งในและต่างประเทศ และรายได้จากธุรกรรมเพื่อค้าปริวรรตเงินตราต่างประเทศที่เพิ่มขึ้นตามปริมาณธุรกิจ สอดคล้องกับการฟื้นตัวบางส่วนของภาคการท่องเที่ยว

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB (ธนาคารไทยพาณิชย์) มีกำไรสุทธิงวดปี 2566 อยู่ที่ 43,521 ล้านบาท เพิ่มขึ้น 5,975 ล้านบาท หรือเพิ่มขึ้น 15.91% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 37,546 ล้านบาท โดยมีรายได้จากการดำเนินงานรวม 171,103 ล้านบาท เพิ่มขึ้น 10.8% จากปีก่อน อีกทั้งคุณภาพของสินเชื่อโดยรวมอยู่ในระดับที่ควบคุมได้ดี โดยอัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นปี 2566 อยู่ที่ 3.4% ปรับตัวเพิ่มขึ้นเล็กน้อยจาก 3.3% ในปีก่อน เงินกองทุนตามกฎหมายของบริษัทฯ อยู่ในระดับแข็งแกร่งที่ 18.8% และมีอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) ที่ระดับ 9.3%

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB มีกำไรสุทธิงวดปี 2566 อยู่ที่ 36,616 ล้านบาท เพิ่มขึ้น 2,918 ล้านบาท หรือเพิ่มขึ้น 8.66% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 33,698 ล้านบาท โดยมีรายได้รวมจากการดำเนินงานขยายตัว 19.2% ทั้งจากการเติบโตของสินเชื่ออย่างระมัดระวังในกลุ่มที่เป็นไปตามยุทธศาสตร์ของธนาคาร เพื่อรักษาสมดุลด้านความเสี่ยงและผลตอบแทน โดยสินเชื่อในกลุ่มนี้เติบโตขึ้นเล็กน้อย 1.5% แม้สินเชื่อรวมปรับตัวลดลง 0.6% จากสินเชื่อภาครัฐ และการขยายตัวของรายได้ที่ไม่ใช่ดอกเบี้ย ซึ่งเป็นไปตามภาวะตลาด

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY มีกำไรสุทธิงวดปี 2566 อยู่ที่ 32,930 ล้านบาท เพิ่มขึ้น 2,217 ล้านบาท หรือเพิ่มขึ้น 7.22% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 30,713 ล้านบาท โดยมีปัจจัยขับเคลื่อนหลักมาจากการเพิ่มขึ้นทั้งรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียมและบริการสุทธิอันเป็นผลมาจากการควบรวมธุรกิจสินเชื่อเพื่อผู้บริโภคในต่างประเทศในปี 2566 ทั้งนี้ เงินให้สินเชื่อ ณ วันที่ 31 ธ.ค.2566 อยู่ที่ 2,017,204 ล้านบาท เพิ่มขึ้นจำนวน 67,795 ล้านบาท หรือ 3.5% จากสิ้นเดือนธันวาคม 2565 โดยมีปัจจัยหลักมาจากการเติบโตของสินเชื่อเพื่อธุรกิจและสินเชื่อเพื่อรายย่อย จากการควบรวมกิจการบริษัทลูกต่างประเทศแห่งใหม่ หากไม่รวมธุรกิจต่างประเทศที่เพิ่งควบรวมกิจการ เงินให้สินเชื่อรวมจากการดำเนินงานตามปกติเเพิ่มขึ้นจำนวน 16,611 ล้านบาท หรือ 0.9%

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO มีกำไรสุทธิงวดปี 2566 อยู่ที่ 7,303 ล้านบาท เพิ่มขึ้น 79 ล้านบาท หรือเพิ่มขึ้น 1.09% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 7,224 ล้านบาท โดย สาเหตุหลักมาจากการเติบโตของรายได้ดอกเบี้ยสุทธิที่ 8.6% ตามเงินให้สินเชื่อที่ขยายตัว 7.2% แม้ว่าในปีนี้ ต้นทุนทางการเงินของบริษัทปรับเพิ่มขึ้นถึง 93.9% ตามทิศทางดอกเบี้ยขาขึ้นในตลาด ประกอบกับการปรับอัตราเงินนำส่งจากสถาบันการเงินเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) กลับสู่ระดับปกติที่ 0.46% ต่อปี ในส่วนของรายได้ที่มิใช่ดอกเบี้ยอ่อนตัวลง 6.4% เนื่องจากการชะลอตัวของธุรกิจที่เกี่ยวกับตลาดทุน โดยรายได้ค่านายหน้าจากการซื้อขายหลักทรัพย์อ่อนตัวลง 16.5% จากตลาดทุนที่ผันผวนรุนแรง ซึ่งส่งผลต่อเนื่องถึงผลขาดทุนจากเครื่องมือทางการเงินที่วัดมูลค่ายุติธรรมผ่านงบกำไรขาดทุน (FVTPL) นอกจากนี้ ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์ฟื้นตัวช้ากว่าคาด โดยเฉพาะธุรกิจนายหน้าประกันภัย ที่ชะลอตัวลงตามปริมาณการปล่อยสินเชื่อใหม่ที่ลดลง อย่างไรก็ดี ธุรกิจจัดการกองทุนสามารถกลับมาขยายตัวได้ 5.4% เป็นผลมาจากทั้งค่าธรรมเนียมพื้นฐานที่เติบโตตามสินทรัพย์ภายใต้การบริหาร รวมถึงการรับรู้ค่าธรรมเนียมตามผลประกอบการของธุรกิจจัดการกองทุน (Performance Fee)

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP มีกำไรสุทธิงวดปี 2566 อยู่ที่ 5,443 ล้านบาท ลดลง 2,159 ล้านบาท หรือลดลง 28.40% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 7,602 ล้านบาท โดยหลักจากการเพิ่มขึ้นของผลขาดทุนด้านเครดิตและผลขาดทุนจากการขายรถยึดในส่วนของธุรกิจสินเชื่อเช่าซื้อ อันเป็นผลจากภาวะเศรษฐกิจที่มีการฟื้นตัวอย่างไม่ทั่วถึงและปัจจัยทางด้านอุตสาหกรรมยานยนต์ที่ส่งผลกระทบต่อธุรกิจเช่าซื้อ ประกอบกับการที่ธนาคารมีการขยายตัวของสินเชื่อในระดับที่สูงในช่วงระยะเวลาที่ผ่านมา ทั้งยังมีสัดส่วนสินเชื่อเช่าซื้อเป็นสัดส่วนที่ค่อนข้างสูงเมื่อเทียบกับสินเชื่อรวมของธนาคาร ส่งผลให้ธนาคารได้รับผลกระทบที่ค่อนข้างมาก ในขณะที่ธุรกิจทางด้านตลาดทุนได้รับผลกระทบเช่นกันจากภาวะตลาดทุนที่ไม่เอื้ออำนวย

ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT มีกำไรสุทธิงวดปี 2566 อยู่ที่ 1,605 ล้านบาท ลดลง 1,306 ล้านบาท หรือลดลง 44.86% เมื่อเทียบกับงวดปี 2565 ที่มีกำไรสุทธิที่ 2,911 ล้านบาท เนื่องจากค่าใช้จ่ายในการดำเนินงานเติบโตสูงกว่าการเติบโตของรายได้จากการดำเนินงาน ประกอบกับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้น 48.5% โดยเป็นการตั้งสำรองเพิ่มขึ้นเพื่อให้สอดคล้องกับหลักความระมัดระวังของธนาคารและเหมาะสมกับสถานการณ์ทางเศรษฐกิจที่เป็นอยู่

ที่มา : set, บล.เอเซีย พลัส

เขียนและเรียบเรียง : เพชรรัตน์ แสงมณี

ติดตาม Business+ ได้ที่ : https://www.thebusinessplus.com/

Line Business+ ได้ที่ : https://lin.ee/pbIHCuS

IG ได้ที่ : https://www.instagram.com/businessplus.thailand/

#Businessplus #TheBusinessplus #นิตยสารBusinessplus #งบแบงก์ #กลุ่มแบงก์ #ธนาคาร #กลุ่มธนาคาร #งบธนาคาร #SCB #KBANK #KK #KTB #BB #TTB #TISCO #CIMBT #BAY #ธนาคารกรุงไทย #ธนาคารกรุงเทพ #ธนาคารไทยพาณิชย์ #ธนาคารกสิกรไทย #ธนาคารกรุงศรีอยุธยา