The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

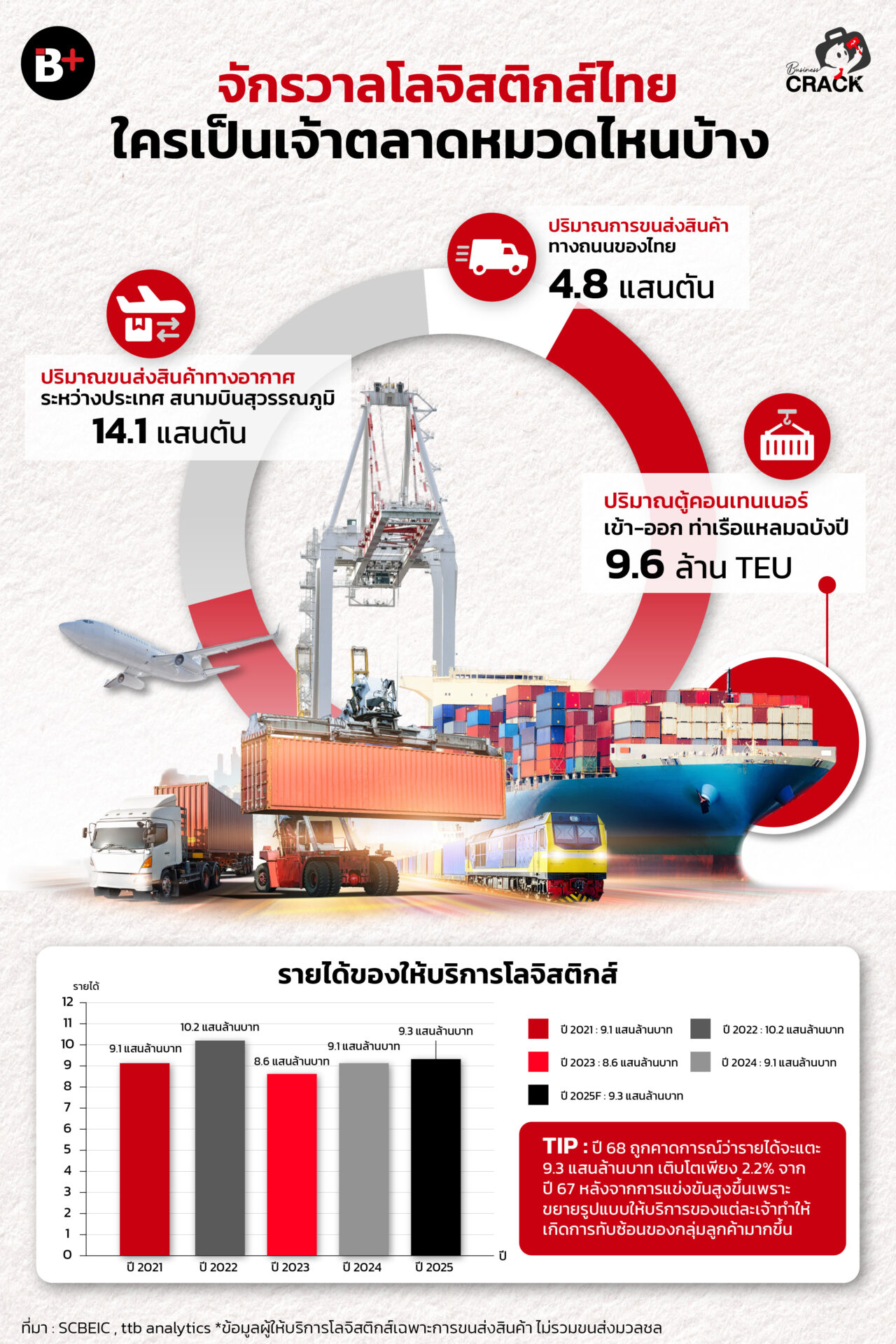

‘Business Crack’ ครั้งนี้จะพาไปเจาะผู้เล่นในธุรกิจโลจิสติกส์ ซึ่งถือเป็นธุรกิจที่มีมูลค่าสูงมากในปัจจุบัน และมีผู้เล่นในตลาดจำนวนมาก โดยพบข้อมูลภาพรวมว่าในปี 2025 รายได้ของผู้ให้บริการโลจิสติกส์ในไทยคาดว่าจะเติบโตเพียง 2.2% จากช่วงเดียวกันเมื่อปีที่แล้ว มีมูลค่าราว 9.3 แสนล้านบาท

โดยปริมาณของการขนส่งในปี 2024 ของแต่ละหมวดเป็นดังนี้

- ปริมาณตู้คอนเทนเนอร์เข้า-ออก ท่าเรือแหลมฉบังปี 2024 : 9.6 ล้าน TEU

- ปริมาณขนส่งสินค้าทางอากาศระหว่างประเทศ สนามบินสุวรรณภูมิ : 14.1 แสนตัน

- ปริมาณการขนส่งสินค้าทางถนนของไทย : 4.8 แสนตัน

อย่างไรก็ตามหากเรามองในส่วนของรายได้ย้อยหลังจะเห็นว่าธุรกิจนี้ยังมีการเติบโต เพียงแต่เป็นการเติบโตที่ชะลอตัวลง โดยข้อมูลรายได้ย้อนหลังของให้บริการโลจิสติกส์ย้อนหลังเป็นดังนี้

– ปี 2021 : 9.1 แสนล้านบาท

– ปี 2022 : 10.2 แสนล้านบาท

– ปี 2023 : 8.6 แสนล้านบาท

– ปี 2024E : 9.1 แสนล้านบาท

– ปี 2025F : 9.3 แสนล้านบาท

จะเห็นได้ว่าธุรกิจนี้มีการเติบโตที่ชะลอตัวลงอย่างมากในแต่ละปี ซึ่งในช่วง 2 ปีที่ผ่านมาเกิดจากสงครามการค้า และความเสี่ยงด้านภูมิรัฐศาสตร์ที่เพิ่มขึ้น ทำให้เศรษฐกิจโลกชะลอตัวลง และกระทบต่อเนื่องมายังการค้าระหว่างประเทศของไทย และการบริโภคสินค้าในประเทศ นอกจากนี้พบว่า ค่าขนส่งเฉลี่ยในแต่ละโหมดของการขนส่งก็มีแนวโน้มปรับลดลงด้วยตามอุปทานน้ำมันที่เกิดความต้องการใช้จำนวนมาก

อีกทั้งมีการแข่งขันสูงขึ้นต่อเนื่องหลังจากที่บริษัทรายใหญ่ที่ใช้การขนส่งจำนวนมากให้ Spin-Off บริษัทด้านโลจิสติกส์ออกมาเป็นของตัวเอง และยังขยายรูปแบบให้บริการของแต่ละเจ้าทำให้เกิดการทับซ้อนของกลุ่มลูกค้ามากขึ้น ทีนี้มาดูกันว่าหากเราแยกผู้เล่นในธุรกิจขนส่งออกมาเป็นหมวดทั้งหมด 3 หมวด ใครยังเป็นเจ้าตลาดกลุ่มไหน และมีการเติบโตอย่างไรบ้างผ่าน Infographic ทั้ง 3 หน้าต่อไปนี้

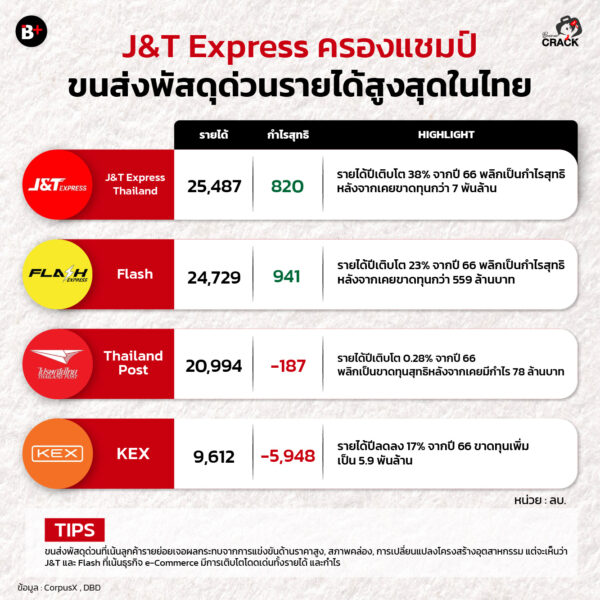

J&T Express ครองแชมป์ขนส่งพัสดุด่วนรายได้สูงสุดในไทย

จาก Infographic จะเห็นว่าผู้เล่นที่มีรายได้สูงที่สุดในกลุ่มขนส่งพัสดุด่วน ที่เน้นลูกค้ารายย่อยคือ บริษัท โกลบอล เจท เอ็กซ์เพรส (ไทยแลนด์) จำกัด (J&T Express Thailand) รายได้ในปีที่แล้วอยู่ที่ 25,487 ล้านบาท เติบโตมากถึง 38% จากช่วงเดียวกันเมื่อปีที่แล้ว และพลิกกลับมามีกำไรสุทธิ 820 ล้านบาทจากเคยขาดทุนกว่า 7 พันล้าน

อันดับที่ 2 คือ บริษัท แฟลช เอ็กซ์เพรส จำกัด (Flash) ที่รายได้รวมในปี 2024 เติบโต 23% และพลิกเป็นกำไรสุทธิหลังจากเคยขาดทุนกว่า 559 ล้านบาท

ส่วนอันดับที่ 3 คือ บริษัท ไปรษณีย์ไทย จำกัด (Thailand Post) ที่รายได้เติบโตชะลอตัวลงมาที่ 20,994 ล้านบาท หรือเติบโต 0.28% และพลิกกลับมาเป็นขาดทุนสุทธิหลังจากปี 2023 เคยมีกำไร 78 ล้านบาท

โดยภาพรวมของขนส่งพัสดุด่วนที่เน้นลูกค้ารายย่อยในปี 2024 และปี 2025 ยังเจอผลกระทบจากการแข่งขันด้านราคาสูง, สภาพคล่อง, การเปลี่ยนแปลงโครงสร้างอุตสาหกรรม แต่จะเห็นว่า J&T และ Flash ที่เน้นธุรกิจ e-Commerce มีการเติบโตโดดเด่นทั้งรายได้ และกำไร

ขนส่งภายใต้เครือบริษัท SGC+JWD ใหญ่สุดในอาเซียน กินรวบลูกค้าทั้ง B2B และ B2C

จาก Infographic จะเห็นว่าผู้เล่นที่เป็นอันดับ 1 คือ บริษัท เอสซีจี เจดับเบิ้ลยูดี โลจิสติกส์ จำกัด (มหาชน) เป็นขนส่งที่เกิดจากการร่วมทุนระหว่าง SCG และ JWD Group ถือเป็นเบอร์ 1 บริษัทโลจิสติกส์และซัพพลายเชนรายใหญ่ที่สุดในภูมิภาคอาเซียน ครอบคลุมขนส่งทาง รถ เรือ และคลังสินค้า และลูกค้าแบบ B2B และ B2C ซึ่งการให้บริการด้านธุรกิจกับบริษัทอื่นด้วยนอกจากให้บริการแก่บริษัทในเครือของตัวเองส่งผลให้รายได้เพิ่มขึ้น 5.94% จากปี 2023 กำไรสุทธิโต 45%

อันดับที่ 2 บริษัท เอสพีเอ็กซ์ เอ็กซ์เพรส (ประเทศไทย) จำกัด ขนส่งในเครือ Shopee ทำโลจิสติกส์ครบวงจร ทั้งการจัดส่งพัสดุ บริการขนส่งสำหรับอีคอมเมิร์ซ และร้านค้าออนไลน์ โดยในปี 2024 รายได้โตประมาณ 41% กำไรสุทธิโตก้าวกระโดดกลับมาแตะ 469 ล้านบาท จากปี 2023 อยู่ที่ 34 ล้านบาท

อันดับที่ 3 บริษัท ไทย แฮปปี้ โลจิสติกส์ จำกัด ขนส่งภายใต้ TikTok Shop ประเทศไทย ครอบคลุมขนส่งให้กับ Tiktok และรายย่อยในประเทศอย่างขนส่งสินค้าและพัสดุด่วน ขนย้ายบ้าน และบริษัทขนส่งสินค้าไปต่างประเทศโดยเครื่องบิน พลิกเป็นกำไรสุทธิ 71 ล้านบาท

โดยบริษัทรายใหญ่ที่ใช้การขนส่งจำนวนมากมัก Spin off ตัวเองออกมาเป็นผู้รับบริการขนส่งให้กับบริษัทอื่นๆ ด้วยเพื่อเพิ่มรายได้ และถือเป็นการใช้ทรัพยากรของตัวเองให้เกิดประโยชน์สูงสุด จนทำให้มีรายได้และกำไรสุทธิที่สูงขึ้น

‘อาร์ ซี แอล‘ เจ้าพ่อขนส่งทางทะเลของไทย รายได้สูงสุดในกลุ่ม

จาก Infographic จะเห็นว่าบริษัท อาร์ ซี แอล จำกัด (มหาชน) มีรายได้สูงสุดเป็นอันดับ 1 โดยบริษัทแห่งนี้จดทะเบียนในตลาดหลักทรัพย์ฯ ให้บริการขนส่งสินค้าทางทะเลด้วยตู้คอนเทนเนอร์ และบริการโลจิสติกส์ครบวงจรในภูมิภาคเอเชีย อินเดีย ตะวันออกกลาง และแอฟริกาตะวันออก เริ่มต้นจากการเป็นผู้ให้บริการเรือป้อนสินค้า โดยเริ่มให้บริการเรือป้อนสินค้าลำแรกในปี 1979 ระหว่างกรุงเทพฯ และสิงคโปร์ ในปี 1988 ได้เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

ข้อมูลด้านผลประกอบการล่าสุดบริษัทมีรายได้เพิ่มขึ้น 33% จากปี 2023 และมีกำไรสุทธิเพิ่มขึ้น 511%

อันดับที่ 2 บริษัท โทรีเซนไทย เอเยนต์ซีส์ จำกัด (มหาชน) ธุรกิจขนส่งทางเรือของตระกูลมหากิจศิริ ในปี 2024 มีรายได้เพิ่มขึ้น 32% จากปี 2023 กำไรสุทธิเพิ่มขึ้น 8.8% ถือเป็นกลุ่มบริษัทที่มีความแข็งแกร่งอย่างมากในแง่ของเครือข่าย

อันดับที่ 3 บริษัท ดีเอชแอล เอ๊กซ์เพรส อินเตอร์เนชั่นแนล (ประเทศไทย) จำกัด ขนส่งทั้งทางอากาศ ทางเรือ และทางบก เป็นบริษัทควบรวมระหว่าง 2 บริษัท คือ DHL และ Deutsche Post โดยในปีล่าสุดรายได้ลดลง 0.50% จากปี 2023 กำไรสุทธิลดลง 40%

สุดท้ายนี้เราพบข้อมูลจากนักวิเคราะห์ ttb analytics ว่า ในภาพรวมของทุกหมวดแม้ต้นทุนโลจิสติกส์ต่อ GDP จะมีแนวโน้มลดลงจากการพัฒนาโครงสร้างพื้นฐาน แต่ราคาน้ำมันดีเซลล่าสุดที่ยังคงทรงตัวในระดับสูง และค่าแรงขั้นต่ำที่มีแนวโน้มปรับตัวสูงขึ้น ทำให้ผู้ประกอบการต้องดิ้นรนหาทาง ลดต้นทุนโลจิสติกส์ ในกระบวนการทำงาน (Operation) ให้ได้มากที่สุด การแข่งขันจะไม่ใช่แค่เรื่องราคา (Price War) อีกต่อไป แต่จะเป็นเรื่องของ “ประสิทธิภาพ” (Efficiency) ใครบริหารจัดการได้ดีกว่า กำไรก็มากกว่า

นอกจากนี้แล้ว กระแสความยั่งยืน (Sustainability) และมาตรการ CBAM จากยุโรป ทำให้ Green Logistics และการใช้ รถบรรทุกไฟฟ้า EV เริ่มเข้ามามีบทบาทจริงจัง ไม่ใช่แค่ภาพลักษณ์ แต่เป็นข้อกำหนดทางธุรกิจ ผู้ส่งออกไทยต้องเริ่มแสดง Carbon Footprint ของการขนส่ง หากผู้ประกอบการขนส่งไม่ปรับตัว อาจเสียโอกาสในการรับงานจากบริษัทข้ามชาติหรือผู้ส่งออกรายใหญ่

สุดท้ายการใช้ AI และ Big Data เข้ามาช่วย บริหารจัดการขนส่ง จะเป็นตัวชี้วัดกำไรขาดทุน ระบบที่แม่นยำจะช่วยลดความผิดพลาด ลดการใช้เชื้อเพลิง และเพิ่มความพึงพอใจลูกค้า การใช้สมุดจดงานหรือโทรศัพท์ตามงานแบบเดิมๆ จะค่อยๆ หายไป

ที่มา : SCBEIC , ttb analytics , CorpusX , SET

#BusinessPlus

#BusinessCrack

#จักรวาลโลจิสติกส์

#marketsharelogisticsthailand