The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

ปัจจัยกดดันภาคการลงทุนโลก คือสงครามการค้าที่จะรุนแรงขึ้นและกระทบไปยังทุกภาคส่วน โดยเฉพาะกับเศรษฐกิจไทยที่มีอีกหนึ่งผลประทบภายในอย่างจำนวนนักท่องเที่ยวต่างชาติที่เติบโตน้อย ทำให้ถูกคาดการณ์ว่า เศรษฐกิจจะเติบโตต่ำไปจนถึงปี 2570 ทางรอดคือ การกระจายการลงทุนไปในสินทรัพย์การลงทุนทั่วโลก ทั้งการลงทุนในตราสารทุน ตราสารหนี้ต่างประเทศ หรือแม้กระทั่งการลงทุนในกองทุนทองคำ เพราะนอกจากจะช่วยบริหารความเสี่ยงขาลงได้แล้ว ยังอาจช่วยเพิ่มอัตราผลตอบแทนที่ดีขึ้น ไม่กระจุกความเสี่ยงในประเทศไทยเพียงอย่างเดียว

คุณกุสุมาพร หิรัณยัษฐิติ ผู้ช่วยกรรมการผู้จัดการ ฝ่ายธุรกิจลูกค้าสถาบันและธุรกิจกองทุนสำรองเลี้ยงชีพ บลจ.ยูโอบี (ประเทศไทย) จำกัด และกรรมการกลุ่มธุรกิจกองทุนสำรองเลี้ยงชีพ และธุรกิจกองทุนส่วนบุคคล สมาคมบริษัทจัดการกองทุน (AIMC) บริษัทหลักทรัพย์จัดการกองทุน ยูโอบี (ประเทศไทย) จำกัด ประเมินภาคการลงทุนของไทยในปี 2568 ว่า เป็นปีที่มีความผันผวนสูงและมีความท้าทายเป็นอย่างมาก หลังจากการกลับมาเป็นประธานาธิบดีสมัยที่ 2 ของโดนัลด์ ทรัมป์ ซึ่งทำให้เกิดความไม่แน่นอนในการดำเนินนโยบาย ไม่ว่าจะเป็นการขึ้นภาษีการค้าที่รุนแรงและแข็งกร้าวต่อบรรดาประเทศคู่ค้า รวมถึงประเด็นความตึงเครียดในตะวันออกกลางที่เพิ่มสูงขึ้นจากสงครามระหว่างอิสราเอลและอิหร่าน ขณะที่ปัจจัยลบในประเทศ คือการถูกกดดันจากภาครัฐบาลที่ขาดเสถียรภาพ ทำให้การเบิกจ่ายงบประมาณและการลงทุนจากภาครัฐชะลอตัวและขาดความน่าสนใจ รวมถึงภาคการท่องเที่ยวที่จำนวนนักท่องเที่ยวที่เข้าประเทศต่ำกว่าคาด ซึ่งปัจจัยเหล่านี้ทำให้คาดการณ์กำไรบริษัทจดทะเบียนในไทยปรับตัวลดลง

คุณกุสุมาพร หิรัณยัษฐิติ ผู้ช่วยกรรมการผู้จัดการ ฝ่ายธุรกิจลูกค้าสถาบันและธุรกิจกองทุนสำรองเลี้ยงชีพ บลจ.ยูโอบี (ประเทศไทย) จำกัด และกรรมการกลุ่มธุรกิจกองทุนสำรองเลี้ยงชีพ และธุรกิจกองทุนส่วนบุคคล สมาคมบริษัทจัดการกองทุน (AIMC) บริษัทหลักทรัพย์จัดการกองทุน ยูโอบี (ประเทศไทย) จำกัด ประเมินภาคการลงทุนของไทยในปี 2568 ว่า เป็นปีที่มีความผันผวนสูงและมีความท้าทายเป็นอย่างมาก หลังจากการกลับมาเป็นประธานาธิบดีสมัยที่ 2 ของโดนัลด์ ทรัมป์ ซึ่งทำให้เกิดความไม่แน่นอนในการดำเนินนโยบาย ไม่ว่าจะเป็นการขึ้นภาษีการค้าที่รุนแรงและแข็งกร้าวต่อบรรดาประเทศคู่ค้า รวมถึงประเด็นความตึงเครียดในตะวันออกกลางที่เพิ่มสูงขึ้นจากสงครามระหว่างอิสราเอลและอิหร่าน ขณะที่ปัจจัยลบในประเทศ คือการถูกกดดันจากภาครัฐบาลที่ขาดเสถียรภาพ ทำให้การเบิกจ่ายงบประมาณและการลงทุนจากภาครัฐชะลอตัวและขาดความน่าสนใจ รวมถึงภาคการท่องเที่ยวที่จำนวนนักท่องเที่ยวที่เข้าประเทศต่ำกว่าคาด ซึ่งปัจจัยเหล่านี้ทำให้คาดการณ์กำไรบริษัทจดทะเบียนในไทยปรับตัวลดลง

ในส่วนของแนวโน้ม ตลาดตราสารหนี้ไทย พบว่าเศรษฐกิจไทยในช่วงครึ่งปีแรก 2568 ฟื้นตัวอย่างช้า ๆ โดยการส่งออกใน 3 เดือนแรกเติบโตสูงกว่า 14% ซึ่งได้รับแรงส่งจากการเร่งการส่งออก เพื่อหลีกเลี่ยงการเก็บภาษีเพิ่มขึ้นของสหรัฐฯ อย่างไรก็ตาม จากการประเมินโดยธนาคารแห่งประเทศไทย นโยบายการค้าจะเริ่มส่งผลกระทบมากขึ้น ตั้งแต่ช่วงครึ่งหลังของปี 2568 ต่อเนื่องถึงปี 2569 เท่ากับว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่ำในปี 2569-2570 จากนโยบายการค้าโลกและจำนวนนักท่องเที่ยวต่างชาติที่เติบโตน้อยกว่าที่คาดไว้ และมีโอกาสปรับเพิ่มขึ้นในปี 2571 เมื่อตลาดกลับเข้าสู่สภาวะปกติ ในส่วนของปริมาณพันธบัตรออกใหม่ยังคงมีอยู่มากไปตลอดช่วง 3 ปีข้างหน้า จากการที่รัฐบาลมีความเห็นชอบแผนการคลังของปีงบประมาณปี 2567-2571 โดยมีการประมาณการขาดดุลปีละ 7-8 แสนล้านบาท

ด้าน ตลาดตราสารทุนไทย อย่างตลาดหุ้นไทยครึ่งหลังของปี 2568 ทาง บลจ.ยูโอบี (ประเทศไทย) มองว่าจะขึ้นอยู่กับ 2 ปัจจัยหลัก ทั้งความชัดเจนการเมืองในประเทศ และผลกระทบหลังสหรัฐฯ ประกาศอัตราภาษีการค้ากับไทยที่อัตรา 19% ทำให้แนวโน้มตลาดตราสารทุนไทยในปี 2569 คาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป โดยได้รับแรงหนุนจากการฟื้นตัวของเศรษฐกิจโลกหลังนโยบายภาษีของสหรัฐฯ มีความชัดเจนมากขึ้น ซึ่งช่วยให้การค้าระหว่างประเทศกลับมาขยายตัวและส่งผลบวกต่อภาคการส่งออกของไทย ในขณะเดียวกัน มาตรการกระตุ้นเศรษฐกิจและโครงการลงทุนภาครัฐจะเป็นกลไกสำคัญในการประคับประคองการเติบโตภายในประเทศ ธปท. มีแนวโน้มผ่อนคลายนโยบายการเงินเพิ่มเติมได้ ด้วยการปรับลดอัตราดอกเบี้ยนโยบายลงอีก 1 ครั้ง หลังจากที่ธนาคารแห่งประเทศไทยมีมติเป็นเอกฉันท์ปรับลดลดอัตราดอกเบี้ยนโยบายในวันที่ 13 ส.ค. 2025 ลง -0.25% มาที่อัตราดอกเบี้ยนโยบาย 1.50%

อย่างไรก็ตาม แม้ภาคการบริโภค การลงทุนภาคเอกชน และการท่องเที่ยวคาดจะฟื้นตัวได้บ้าง แต่ภาพรวมยังคงเปราะบาง โดยมีปัจจัยกดดันจากระดับหนี้ครัวเรือนที่สูงระดับ 88% ต่อ GDP ณ สิ้นปี 2567 ซึ่งยังเป็นอุปสรรคต่อกำลังซื้อ ภาคการท่องเที่ยว แม้จะประเมินว่าจำนวนนักท่องเที่ยวในปี 2569 จะเพิ่มขึ้นเล็กน้อย เป็น 36.5 ล้านคน (จากคาด 36 ล้านคนในปีก่อน) แต่ยังต่ำกว่าระดับ 40 ล้านคนในปี 2562 (ก่อนวิกฤติโควิด-19) กดดันจากการฟื้นตัวที่ช้ากว่าคาดของนักท่องเที่ยวจีน

นอกจากนี้ แนวโน้มเศรษฐกิจโลกที่เข้าสู่ภาวะแบ่งขั้ว (De-globalization) ยังคงดำเนินต่อไป ซึ่งจะกดดันการลงทุนโดยตรงจากต่างประเทศ (FDI) นอกจากนี้ ความเสี่ยงความขัดแย้งในยุโรป รวมถึงประเทศในตะวันออกกลาง หากกระทบกับห่วงโซ่อุปทานอาจส่งผลต่ออัตราเงินเฟ้อให้กลับมาพุ่งสูงขึ้น และกดดันแนวโน้มเศรษฐกิจโลก อีกทั้งความเสี่ยงจากการเมืองในประเทศยังคงเป็นปัจจัยที่ต้องจับตา อาจส่งผลกระทบต่อการเติบโตของเศรษฐกิจในประเทศ รวมถึงตลาดหุ้นไทย

แนวโน้มตลาดตราสารหนี้ต่างประเทศ

ขณะที่ บลจ.ยูโอบี (ประเทศไทย) มองว่าในส่วนของตลาดตราสารหนี้ต่างประเทศก็ยังเผชิญกับความเสี่ยงเช่นกัน โดยในฝั่งของตลาดพันธบัตรรัฐบาลกำลังเผชิญกับความเสี่ยงด้านอุปทานที่เพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะในสหรัฐอเมริกา ที่เริ่มเกิดความกังวลเกี่ยวกับขนาดของการขาดดุลงบประมาณ ซึ่งมีโอกาสที่จะเกิดการออกพันธบัตรจำนวนมหาศาลเพื่อชดเชยการขาดดุล ได้ผลักดันให้อัตราผลตอบแทนพันธบัตรระยะยาว (Long-term yields) ปรับตัวสูงขึ้น

โดยอัตราผลตอบแทนพันธบัตรอายุ 30 ปีได้ปรับตัวเข้าใกล้ระดับ 5% ประกอบกับการที่นักลงทุนเริ่มปรับพอร์ตการลงทุน โดยลดการถือครองสินทรัพย์สหรัฐฯ ซึ่งจะยิ่งสร้างแรงกดดันต่ออุปสงค์พันธบัตร ในยุโรปสถานการณ์กลับน่าสนใจยิ่งขึ้น หลังจากการปฏิรูปนโยบายการคลังของเยอรมนี และการเพิ่มงบประมาณด้านโครงสร้างพื้นฐานและการใช้จ่ายด้านการทหารและความมั่นคง ซึ่งจะนำไปสู่การออกพันธบัตร (Bonds) เพิ่มขึ้นอย่างมหาศาลเช่นกัน ซึ่งจะผลักดันให้อัตราผลตอบแทนพันธบัตรเยอรมันปรับตัวสูงขึ้น แม้ว่า ECB จะยังคงดำเนินนโยบายผ่อนคลายก็ตาม

สำหรับตลาดตราสารหนี้ภาคเอกชน (Corporate Bonds) แม้ว่าอัตราผลตอบแทนโดยรวมจะอยู่ในระดับที่น่าสนใจ แต่ส่วนใหญ่มาจากแนวโน้มของอัตราผลตอบแทนของพันธบัตรรัฐบาลที่สูงขึ้น ไม่ใช่ค่าชดเชยความเสี่ยงด้านเครดิตหรือเครดิตสเปรด (Credit Spreads) ทั้งในกลุ่มอันดับความน่าเชื่อถือระดับลงทุน (Investment Grade) และตราสารหนี้ประเภท High Yield ยังคงอยู่ในระดับที่ตึงตัวมาก ซึ่งหมายความว่า นักลงทุนจะได้รับผลตอบแทนเพิ่มเติมเพียงเล็กน้อยจากการรับความเสี่ยงด้านเครดิตที่เพิ่มขึ้น ซึ่งถ้าเศรษฐกิจโลกเริ่มจะชะลอตัวลงตามที่คาดไว้ในช่วงปีหน้าหรือมีความเสี่ยงที่จะเข้าสู่ภาวะเศรษฐกิจถดถอย ก็อาจจะทำให้ปัจจัยพื้นฐานของตราสารหนี้ภาคเอกชนอ่อนตัวลง ซึ่งจะทำให้ Credit Spreads มีโอกาสปรับตัวสูงขึ้น โดย บลจ.ยูโอบี (ประเทศไทย) มีมุมมองว่าพันธบัตรรัฐบาลจะเริ่มน่าสนใจขึ้นในช่วงปลายปีนี้จนถึงช่วงต้นปีหน้า หลังจากที่ตัวเลขเศรษฐกิจจะเริ่มชะลอลงจากผลกระทบของการขึ้นภาษีการค้า และจะทำให้ Fed พิจารณาปรับลดดอกเบี้ยลงในช่วงปีหน้า

แนวโน้มตลาดทุนต่างประเทศ

อย่างไรก็ตาม สำหรับตลาดหุ้นสหรัฐฯ (S&P 500) นั้น ยังมีแนวโน้มที่จะเป็นผู้นำตลาดต่อไป โดยเฉพาะในกลุ่มที่เกี่ยวข้องกับปัญญาประดิษฐ์ที่มีแนวโน้มจะสร้างผลกำไรให้แก่บริษัทได้มากขึ้นในอนาคต แต่ก็ซื้อขายที่ระดับมูลค่า (Valuation) ที่ค่อนข้างสูงเมื่อเทียบกับในอดีต Forward P/E Ratio อยู่ที่ประมาณ 24.3 เท่า ท่ามกลางแนวโน้มการเติบโตของกำไรที่ชะลอตัวลงของตลาดโดยรวม

ขณะที่ ตลาดหุ้นยุโรป (STOXX 600) มีมูลค่าที่น่าสนใจกว่ามาก Forward P/E Ratio ของดัชนี STOXX 600 อยู่ที่ประมาณ 15.5 เท่า และได้รับปัจจัยหนุนจากนโยบายการเงินที่ผ่อนคลายของ ECB ส่วนตลาดหุ้นเอเชีย (MSCI Asia ex-Japan) มีแนวโน้มที่ดี โดยอัตราเงินเฟ้ออยู่ภายใต้การควบคุม ทำให้ธนาคารกลางในภูมิภาคมีช่องว่างในการดำเนินนโยบายผ่อนคลาย นอกจากนี้ แนวโน้มการอ่อนค่าของเงินดอลลาร์สหรัฐยังเป็นปัจจัยหนุนที่สำคัญ ซึ่งช่วยดึงดูดกระแสเงินทุนไหลเข้า และมีมูลค่า Forward P/E Ratio อยู่ที่ประมาณ 15.1 เท่า ซึ่งอยู่ในระดับที่ไม่ได้สูงมากนักเมื่อเทียบกับในอดีตที่ผ่านมา

ดังนั้น สมาชิกกองทุนสำรองเลี้ยงชีพ รวมถึงนักลงทุนทั่วไป ควรจัดสรรการลงทุนโดยกระจายการลงทุนไปในสินทรัพย์การลงทุนทั่วโลก ทั้งการลงทุนในตราสารทุน ตราสารหนี้ต่างประเทศ และการลงทุนในกองทุนทองคำ เนื่องจากจะช่วยบริหารความเสี่ยงขาลง ความผันผวนของผลตอบแทน และเพิ่มอัตราผลตอบแทนคาดหวัง โดยเปรียบเทียบกับความเสี่ยงที่ดีขึ้น เนื่องจากไม่กระจุกความเสี่ยงในประเทศไทยเพียงอย่างเดียว โดยไม่ลืมที่จะคำนึงถึงวัตถุประสงค์ที่ตั้งไว้ (Risk Appetite)

สำหรับธุรกิจกองทุนสำรองเลี้ยงชีพ สำหรับ บลจ.ยูโอบี ถือว่าเป็นอีกหนึ่ง บลจ. ที่มีหลายนโยบายการลงทุนทั้งในประเทศและต่างประเทศ รวมไปจนถึงนโยบายทางเลือก เช่น กองทุนทองคำ ซึ่งกองทุนต่างประเทศบางกองทุนในประเภทเดียวกัน บลจ.ยูโอบี ก็ยังแบ่งเป็นกองทุนแบบ HEDGE หรือ UNHEDGE อัตราแลกเปลี่ยน เพื่อให้ผู้ลงทุนสามารถเลือกตามความต้องการ

โดยการจัดสรรการลงทุนที่เหมาะสม สมาชิกควรพิจารณาจากความสามารถในการรับความเสี่ยง (Ability to take risk) เช่น ระยะเวลาการลงทุนจนถึงวันเกษียณอายุ ภาระทางการเงิน และเงื่อนไขทางการเงินอื่น ๆ รวมถึงความต้องการรับความเสี่ยง (Willingness to take risk) เช่น ความสามารถในการรับรู้การขาดทุนในยามที่เศรษฐกิจโลกเผชิญความเสี่ยง และอัตราผลตอบแทนติดลบว่าสามารถรับขนาดการติดลบได้มากน้อยแค่ไหน

โดยเบื้องต้น สมาชิกสามารถมองการจัดสรรการลงทุนไปในสินทรัพย์การลงทุนทั่วโลก ไล่ระดับความเสี่ยงจากความเสี่ยงต่ำไปยังความเสี่ยงสูงได้ ตั้งแต่กองทุนตราสารหนี้ทั่วโลก (UGIS-N) ที่เน้นลงทุนในตราสารหนี้คุณภาพดีทั่วโลกในหลากหลายประเภทตราสาร ขยับความเสี่ยงขึ้นไปจะเป็นกองทุนผสมที่มีการกระจายการลงทุนในประเภทสินทรัพย์ ทั้งตราสารหนี้และหุ้นทั่วโลกในกองทุน UOBSGA ซึ่งเป็นการทำ Asset Allocation เบื้องต้นให้กับสมาชิกในกองทุนเดียว และขยับความเสี่ยงขึ้นไปจะเป็นกองทุนหุ้นทั่วโลก ที่กระจายการลงทุนในหุ้นหลายประเทศและหลายอุตสาหกรรม ซึ่งเปิดโอกาสการลงทุนมากกว่าจำกัดการลงทุนไว้เพียงหุ้นในประเทศไทยเพียงอย่างเดียว และความเสี่ยงเฉพาะตัวต่ำกว่าการลงทุนหุ้นเพียงประเทศใดประเทศหนึ่ง เช่น กองทุน UGD ที่เน้นการลงทุนในหุ้นบริษัทที่กำไรจากการดำเนินงานผันผวนตามสภาวะเศรษฐกิจค่อนข้างต่ำ และกองทุนหุ้นคุณภาพดีที่มีการเติบโต อย่างกองทุน UGSTAR (ชื่อเดิม UESG) และนอกจากนี้สมาชิกยังสามารถเพิ่มสัดส่วนการลงทุนกองทุนทองคำ (UOBSG) เนื่องจากทองคำเป็นสินทรัพย์ที่ช่วยลดความผันผวนและขนาดการติดลบในช่วงที่เศรษฐกิจและการเมืองโลกเผชิญความเสี่ยงมากขึ้น

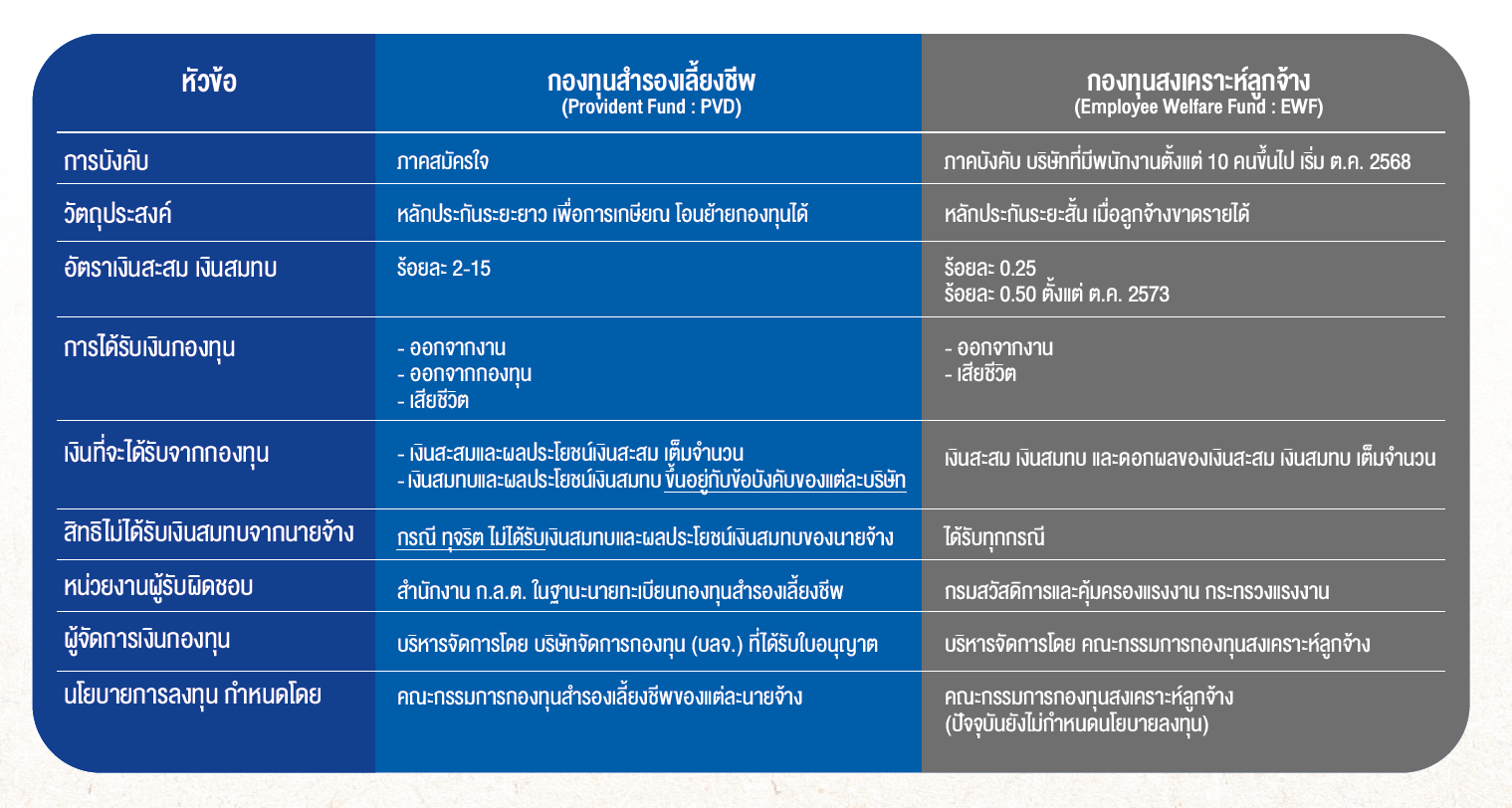

สุดท้ายนี้ บลจ.ยูโอบี (ประเทศไทย) ได้อัปเดตด้านการลงทุนสำหรับนายจ้างและลูกจ้างในประเทศไทยว่า ปัจจุบันนี้ระบบการออมสำหรับลูกจ้างของไทยในปัจจุบันมี 2 กองทุน คือ กองทุนสำรองเลี้ยงชีพ (Provident Fund : PVD) และกองทุนประกันสังคม ซึ่งกองทุนสำรองเลี้ยงชีพเป็นการส่งเสริมการระดมเงินออมจากภาคเอกชน เมื่อกองทุนจัดตั้งขึ้นจะมีสถานะเป็นนิติบุคคลแยกออกจากนายจ้าง ถึงแม้ว่าจะมีเงินสมทบจากนายจ้างเข้ากองทุนทุกเดือนก็ตาม โดยการบริหารจัดการกองทุนจะอยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) การจัดตั้งกองทุนนี้เป็นภาคสมัครใจ (Voluntary basis)

ส่วนกองทุนที่ 2 คือ กองทุนประกันสังคม เป็นกองทุนที่จัดตั้งขึ้นโดยภาครัฐ (State Fund) เป็นภาคบังคับให้นายจ้างและลูกจ้างต้องเป็นสมาชิกกองทุนหรือขึ้นทะเบียนเป็นผู้ประกันตน (Mandatory basis) อยู่ภายใต้การดูแลของกระทรวงแรงงาน (กรมสวัสดิการคุ้มครองแรงงาน : กสร.) และสำนักงานประกันสังคม (สปส.)

แต่ในปี 2568 นี้เราจะมีอีกหนึ่งกองทุนที่เกิดขึ้นใหม่ นั่นคือ กองทุนสงเคราะห์ลูกจ้าง (Employee Welfare Fund) ซึ่งมีการจัดตั้งขึ้นหลังจากที่คณะรัฐมนตรีมีมติเห็นชอบเมื่อวันที่ 5 พฤศจิกายน 2567 พระราชกฤษฎีกากำหนดระยะเวลาเริ่มดำเนินการจัดเก็บเงินสะสมและเงินสมทบกองทุนสงเคราะห์ลูกจ้าง พ.ศ. 2567 กำหนดให้เริ่มจัดเก็บตั้งแต่ 1 ตุลาคม 2568 เป็นต้นไป โดยขึ้นอยู่กับกระทรวงแรงงาน กสร. อย่างไรก็ตาม เนื่องด้วยสถานการณ์และสภาพเศรษฐกิจปัจจุบันอาจมีการเลื่อนวันมีผลใช้บังคับ ทั้งนี้ต้องมีมติครม. เห็นชอบ

ซึ่งกองทุนใหม่นี้มีวัตถุประสงค์ที่แตกต่างจากกองทุนประกันสังคมและกองทุนสำรองเลี้ยงชีพ โดยกองทุนสงเคราะห์ลูกจ้าง ผู้ประกอบการหรือนายจ้างที่อยู่ในบังคับของกฎหมาย ซึ่งมีลูกจ้างตั้งแต่ 10 คนขึ้นไป โดยเงื่อนไขและความแตกต่างระหว่างกองทุนสำรองเลี้ยงชีพและกองทุนสงเคราะห์ลูกจ้างเป็นดังนี้

“ถึงแม้ตามรายละเอียดดังกล่าวจะพบว่าเงื่อนไขและวัตถุประสงค์จะมีความแตกต่างกันอย่างเห็นได้ชัดก็ตาม แต่ยังมี 2 ประเด็นหลัก ๆ ที่นายจ้างต้องให้ความสำคัญเป็นพิเศษ คือ การจ่ายเงินสมทบและนโยบายการลงทุน โดย บลจ.ยูโอบี (ประเทศไทย) พบว่า บริษัทที่ยังไม่ได้มีกองทุนสำรองเลี้ยงชีพ และต้องการควบคุมงบประมาณก็จะเลือกการจัดตั้งกองทุนสงเคราะห์ลูกจ้างแทน เพราะนายจ้างจะจ่ายเงินสมทบน้อยกว่า แต่ก็ยังมีความกังวลในเรื่องนโยบายการลงทุน เพราะต้องการเลือกนโยบายการลงทุนและบริหารจัดการเอง ซึ่งความเป็นจริงแล้วเรามองว่า ผู้ประกอบการสามารถเลือกจัดตั้งกองทุนสงเคราะห์ลูกจ้างได้ และเมื่อธุรกิจมีความพร้อมก็สามารถเปลี่ยนมาเลือกจัดตั้งกองทุนสำรองเลี้ยงชีพทดแทนได้เช่นกัน” คุณกุสุมาพร หิรัณยัษฐิติ กล่าวในตอนท้าย

เขียนและเรียบเรียง : กองบรรณาธิการ

ติดตาม Business+ : https://www.thebusinessplus.com/

Line Business+ : https://lin.ee/pbIHCuS

IG : https://www.instagram.com/businessplus.th/