The Business Plus บิสิเนสพลัส

The Business Plus บิสิเนสพลัส

ปลายปี 2567 ที่ผ่านมาศาลอาญาได้ออกหมายจับ นพ.บุญ วนาสิน หรือที่รู้จักกันดีว่า ‘หมอบุญ’ ผู้ก่อตั้งและผู้บริหาร บมจ.ธนบุรี เฮลท์แคร์ กรุ๊ป (THG) เจ้าของ ‘โรงพยาบาลธนบุรี’ พร้อมกับภรรยา ลูกสาว และพวกรวม 9 ราย ในข้อหลายข้อหา เช่นร่วมกันฉ้อโกงประชาชน, ร่วมกันให้กู้ยืมเงินที่เป็นการฉ้อโกงประชาชน, กระทำความผิดฐานฟอกเงินและร่วมกันฟอกเงิน ทำให้ตอนนั้นราคาหุ้น THG ปรับตัวดิ่งลงอย่างรุนแรงและต่อเนื่อง

ซึ่งถึงแม้บริษัทฯ จะออกมาชี้แจงว่า โครงการที่ “หมอบุญ” ชักชวนนักลงทุนให้เข้าลงทุนนั้น บริษัทฯ ไม่ได้เกี่ยวข้อง และทางภรรยา (นางจารุวรรณ วนาสิน) และลูกสาว (นางสาวนลิน วนาสิน) ซึ่งเป็นกรรมการของบริษัทฯ ให้การปฏิเสธข้อกล่าวหา โดยชี้แจงว่าลายมือชื่อในเอกสารถูกปลอมแปลง ขณะที่แม้ว่าทั้งสองจะเป็นกรรมการของบริษัทฯ แต่ถือเป็นเพียงกรรมการใน จํานวนทั้งหมด 15 ท่าน และไม่ได้ดํารงตําแหน่งกรรมการผู้มีอํานาจตามหนังสือรับรองของบริษัทฯ ดังนั้น จึงไม่มีอํานาจกระทําการใด ๆ ในนามของบริษัทฯ

ถึงแม้ผลทางกฎหมายจะยังไม่มีคำตัดสินแต่ก็ปฏิเสธไม่ได้ว่าประเด็นข่าวลบนี้ส่งผลต่อภาพลักษณ์ และความเชื่อมั่นของบริษัทฯ เป็นอย่างมาก

หากย้อนไป THG เคยทำราคาสูงสุดตั้งแต่เข้าทำการซื้อขายด้วยราคา 99.50 บาท (วันที่ 20 เม.ย.2565) และพอเกิดปัญหาของ ‘หมอบุญ’ ทำราคาลงมาต่อเนื่อง จนลงไปสู่จุดต่ำสุดตั้งแต่ทำการซื้อขายในตลาดหุ้นที่ 8.55 บาท (เมื่อ 28 มี.ค.2568) ถ้าคิดจากจุดที่เคยทำสูงสุด กับต่ำสุดจะเท่ากับว่าราคาหุ้นตอนนี้ร่วงลงมามากถึง 1,064%

ยิ่งไปกว่านั้นคือ ผลประกอบการของ THG ถดถอยมา 2 ปี (2566-2567) ในปี 2566 เหลือกำไรสุทธิ 295.41 ล้านบาท เทียบกับปี 2565 มีกำไรสุทธิมากถึง 1,601.69 ล้านบาท ซึ่งขณะนั้นอาจจะยังเป็นปีที่ไม่ได้รับผลกระทบด้านความเชื่อมั่นเรื่อง ‘หมอบุญ’ แต่กลับมีกำไรสุทธิที่ลดลงอย่างหนัก ส่งผลต่ออัตราส่วนกำไรขั้นต้นที่ลดลงมาเหลือเพียง 24.4% และอัตรากำไรสุทธิเหลือ 3.0% จากปี 2565 สูงถึง 13.8%

นอกจากนี้เรายังพบว่าจุดสังเกตุคืออัตราส่วนสภาพคล่องที่เริ่มแย่ลง หากคำนวณสัดส่วนระหว่างสินทรัพย์หมุนเวียน/หนี้สินหมุนเวียนของ THG เพื่อดูอัตราส่วนเงินทุนหมุนเวียน พบว่าในปี 2565 มีอัตราส่วนนี้ 0.9 เท่า ซึ่งอยู่ในเกณฑ์ที่พอใช้ (เกณฑ์ที่ดีควรมากกว่า 1) แต่ในปี 2566 กลับแย่ลงมาอยู่ที่ 0.50 แสดงให้เห็นว่า บริษัทเริ่มขาดสภาพคล่อง จะส่งผลกระทบต่อความสามารถในการจ่ายหนี้ระยะสั้น

ต่อมาในปี 2567 บริษัทฯ มีผลขาดทุนสุทธิ 1,764.51 ล้านบาท อัตราส่วนกำไรขั้นต้นลดลงมาเหลือเพียง 22.24% และอัตรากำไรสุทธิ -18.61% และที่แย่ไปกว่านั้นคือ อัตราส่วนสภาพคล่องที่เหลือเพียง 0.37 เท่า ซึ่งสาเหตุที่ทำให้บริษัทฯ มีผลประกอบการแย่ลงคือรายได้ในไตรมาส 4/2567 ได้รับผลกระทบจากปัจจัยที่ส่งผลต่อความเชื่อมันของบุคลากร ทางการแพทย์และผู้ป่วยภายในโรงพยาบาลหลัก นอกจากนี้ยังมีการบันทึกบัญชีพิเศษหลายรายการ เช่น ผลขาดทุนจากการด้อยค่าสินทรัพย์บริษัท ธนบุรี เวลบีอิ้ง จํากัด จํานวน 807.88 ล้านบาท , ผลขาดทุนจากการด้อยค่าสิทธิการใช้ตามสัญญาเช่าของ บริษัท โรงพยาบาลธนบุรีบํารุงเมืองจํากัด จํานวน 278.53 ล้านบาท , ค่าเผื่อผลขาดทุนด้านเครดิตจํานวนรวม 564.58 ล้านบาทสําหรับลูกค้ากลุ่ม COVID-19 ภาครัฐ

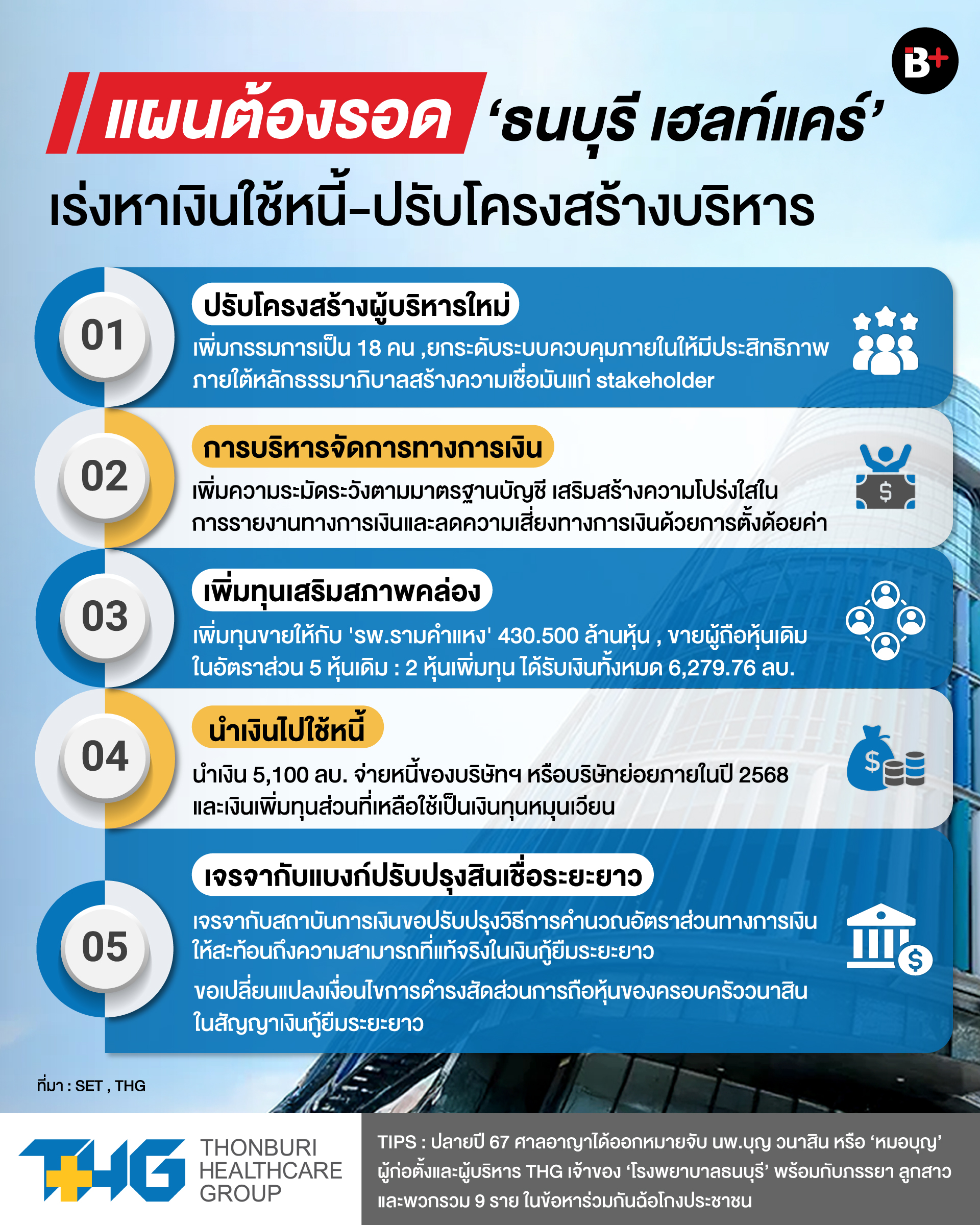

ทีนี้มาดูกันว่าแล้วทางออกของ THG คืออะไร?

- การปรับเปลี่ยนโครงสร้างการ ดําเนินงานและการบริหารจัดการภายในองค์กร : ซึ่งสิ่งที่บริษัททำเริ่มจากการปรับโครงสร้างผู้บริหารใหม่เพื่อเสริมสร้างความแข็งแกร่งในด้านความเชี่ยวชาญและทักษะการบริหาร พร้อมทั้งยกระดับระบบควบคุมภายในให้มีประสิทธิภาพยิ่งขึ้น โดยให้ความสําคัญกับการดําเนินงานภายใต้หลักธรรมาภิบาลและการบริหารจัดการที่ดีเพื่อสร้างความเชื่อมันแก่ผู้มีส่วนได้เสียทุกภาคส่วน ทั้งผู้ถือหุ้น ลูกค้า พนักงาน และพันธมิตรทางธุรกิจ โดยไตรมาส 1/68 ที่ผ่านมาได้เพิ่มกรรมการจาก 15 คน เป็น 18 คน และแต่งตั้งกรรมการบริษัทเข้าใหม่ 3 คน

- การบริหารจัดการทางการเงิน : บริษัทได้ดําเนินแนวทางที่ระมัดระวังตามมาตรฐานบัญชี เพื่อเสริมสร้างความโปร่งใสในการรายงานทางการเงินและลดความเสี่ยงทางการเงิน ซึ่งภายหลังจากการปรับโครงสร้างผู้บริหาร บริษัทได้ตั้งบันทึกด้อยค่าสินทรัพย์ รวมถึงการรับรู้ค่าใช้จ่ายพิเศษจากการด้อย ค่าเงินลงทุนทรัพย์สิน และตั้งค่าเผื่อผลขาดทุนด้านเครดิต เพื่อสะท้อนความเสี่ยงทางการเงินอย่างเหมาะสมและป้องกันผลกระทบที่อาจเกิดขึ้นในอนาคต

- เพิ่มทุนเสริมสภาพคล่อง : โดย THG จะเพิ่มทุนจำนวน 941,686,960 หุ้น ขายให้กับ บริษัท โรงพยาบาลรามคำแหง จำกัด(มหาชน) ซึ่งเป็นผู้ถือหุ้นใหญ่จำนวน 430,500,000 หุ้น (ก่อนเพิ่มทุนถือหุ้น 208,378,474 หุ้น คิดเป็น 24.59%) ราคาเสนอขายหุ้นละ 8.65 บาท รวมเป็นมูลค่า 3,723.83 ล้านบาท

แล่ะขายให้กับผู้ถือหุ้นเดิมสัดส่วนการถือหุ้น (Rights Offering) ในอัตราส่วน 5 หุ้นสามัญเดิม ต่อ 2 หุ้นสามัญเพิ่มทุน ในราคาเสนอขายหุ้นละ 5.00 บาท (ซึ่ง RAM รวมอยู่ด้วย) คิดเป็นมูลค่า 2,555.93 ล้านบาท รวมทั้ง 2 จะได้เงินมูลค่า 6,279.76 ล้านบาท

- นำเงินไปใช้หนี้ : โดยจากการเพิ่มทุนครั้งนี้บริษัทจะนำเงิน 5,100 ล้านบาท ชำระหนี้เงินกู้ยืมของบริษัทฯ และ/หรือบริษัทย่อยภายในปี 2568 และเงินเพิ่มทุนส่วนที่เหลือจากการชำระหนี้เงินกู้ยืมไม่เกิน 1,179.76 ล้านบาทจะใช้เป็นเงินทุนหมุนเวียนและ/หรือหลักประกันสำหรับผู้ให้กู้ไม่เกิน 353.93 ล้านบาท (30% ของ 1,179.76 ล้านบาท) ภายในปี 2568

และใช้ชำระหนี้เงินกู้ยืมของบริษัทฯ และ/หรือบริษัทย่อย ไม่เกิน 825.83 ล้านบาท (70% ของ 1,179.76 ล้านบาท) ภายในปี 2568

- เจรจากับแบงก์ปรับปรุงสินเชื่อระยะยาว : โดยบริษัทฯ อยู่ระหว่างการเจรจากับสถาบันการเงินเพื่อขอปรับปรุงวิธีการคำนวณอัตราส่วนทางการเงินบางประการ เพื่อให้สะท้อนถึงความสามารถที่แท้จริงของบริษัท ฯ ในการชำระหนี้เงินต้นและดอกเบี้ยจากเงินกู้ยืมระยะยาว รวมถึงขอเปลี่ยนแปลงเงื่อนไขการดำรงสัดส่วนการถือหุ้นของครอบครัววนาสินจากข้อกำหนดในสัญญาเงินกู้ยืมระยะยาว ซึ่งคาดว่าจะดำเนินการให้แล้วเสร็จภายในปี 2568

และทั้งหมดนี้คือ 5 ข้อที่ THG จะทำเพื่อให้บริษัทกลับมาน่าเชื่อถืออีกครั้ง และยังเป็นการเพิ่มสภาพคล่องด้านการเงินสำหรับบริษัทฯ อีกด้วย อย่างไรก็ตามจำนวนเงินเพิ่มทุนนั้นจะได้รับมากหรือน้อยตามที่วางแผนเอาไว้ก็ขึ้นอยู่กับความเชื่อมั่นของผู้ถือหุ้นเดิมว่า THG จะสามารถพลิกฟื้นธุรกิจกลับมาได้หรือไม่ ภายหลังจากสะสางและปรับโครงสร้างกรรมการใหม่

เขียนและเรียบเรียง : พรรณรุ้ง คุ้มพงษ์พันธ์

ที่มา : THG

ติดตาม Business+ : https://www.thebusinessplus.com/

Line Business+ : https://lin.ee/pbIHCuS

IG : https://www.instagram.com/businessplus.newgen2021/

Youtube : https://www.youtube.com/@thebusinessplus7829